Par Professeur Hachemi ALAYA

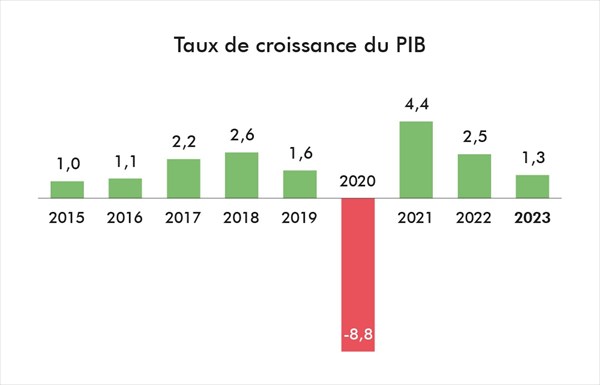

C'est une véritable alerte sur l'économie tunisienne qu'a sonné le FMI dans ses perspectives économiques d'avril 2023. La croissance du PIB qui devrait ralentir à +1,3% cette année après +2,5% en 2022, est bien partie pour enregistrer au cours de la première moitié de cette décennie (2020-2025) la plus faible croissance que le pays va connaître depuis plus d'un demi-siècle : +0,3% en moyenne 2020-2024.

La Tunisie ne va consacrer en 2023 que 15,2% des richesses qu'elle produit pour l'investissement i.e pour entretenir et développer ses infrastructures et son outil de production. Un effort d'investissement qui ne cesse de baisser depuis des lustres (de plus de 30,5% en moyenne durant les années 1980, il est revenu à 13,9% en moyenne 2020-2022) quasiment inférieur de moitié à celui consenti par l'Algérie (31,4% en 2022) ou la Maroc (27,6%).

Selon les prévisionnistes du FMI, les échanges extérieurs vont pâtir du ralentissement économique en zone euro : les exportations devraient augmenter -en volume- de seulement +1,6% en 2023 après +4,1% durant l'année écoulée et +12,4% en 2021. Un écroulement qui n'est pas de nature à amortir la crise de liquidités en devises dont souffre le pays au vu du déficit courant attendu en 2023 : -7,1% du PIB après -8,6% en 2022.

Un contexte dépressif qui condamne l'État à réduire la voilure car les ressources de l'État vont augmenter moins vite que le PIB en dinars courants (+10,6% vs +12,5%) cependant que la dépense publique serait ramenée à 32,1% du PIB après le sommet historique de 34,9% du PIB enregistré en 2022. Malgré cela, la dette de l'État devrait continuer de ballonner cette année et atteindre son plus haut niveau depuis plus de quarante ans : 80,0% du PIB.

Une société qui s'appauvrit

En bref, la Tunisie va aborder à partir de cette année, une phase périlleuse marquée par une stagnation de la croissance sur fond d'une inflation qui va ronger le pouvoir d'achat du Tunisien et amplifier la dégradation de son niveau de vie. La croissance attendue ne va guère permettre au Tunisien de retrouver son niveau de vie matériel réel d'il y a une dizaine d'années : le PIB par habitant -en dinars constants- dont il disposera cette année devrait s'établir à 7 824 dinars soit bien moins que les 7 833 dinars dont il disposait en 2013.

Un appauvrissement qui apparaît aussi à travers le PIB corrigé du pouvoir d'achat : 10 825 dollars constants de 2017 en 2023 vs 10 837 dollars en 2013. Le plus inquiétant est que la détérioration du niveau de vie matériel du Tunisien devrait perdurer au cours des prochaines années, à minima jusqu'en 2025. Un paupérisme aggravé par une inflation qui devrait atteindre son plus haut niveau depuis 1980 (10,9% en 2023) et devrait rester tenace en 2024 : 9,5%.

Un processus lent mais avéré, d'appauvrissement de la société tunisienne est en marche et qui porte potentiellement le risque d'une convulsion sociale analogue à celles qu'a connu le pays en 1978 ou en 1984 ou pire, celle de 2011 qui a abouti à la chute du régime de Ben Ali.

Un pays au bord du défaut de paiement

En un mot, la situation macro financière de la Tunisie va se dégrader encore plus que par le passé en 2023. Une dégradation tellement périlleuse qu'elle a suscité des réactions craintives -c'est le moins qu'on puisse dire- des principales chancelleries occidentales. Bien avant que le président K. Saïed ne déclare son refus de finaliser les termes de l'accord négocié en octobre 2022 avec le FMI, le haut représentant de l'Union européenne avait estimé le 20 mars, que la situation en Tunisie était " très dangereuse " et que le pays encourait un risque d'un " effondrement ".

Une alerte reprise quelques jours plus tard par le secrétaire d'État américain A. Blinken qui estime nécessaire de trouver un accord avec le Fonds sous risque que l'économie du pays s'effondre. Leur emboitant le pas, le président français et la première ministre italienne ont averti de " la très grande tension politique, la crise économique et sociale qui sévit en l'absence d'accord avec le FMI sont très préoccupantes " et fait état de leur engagement de ne pas " abandonner " la Tunisie à son sombre sort.

En bref, nombreuses sont les objurgations et les coups de semonce lancés par les principaux bailleurs de fonds du pays, qui témoignent de leur épouvante des conséquences du refus du président de la république d'entériner l'accord conclu avec les experts du Fonds ; refus qui conduirait la Tunisie tout droit vers le défaut de paiement.

Un besoin de financement tributaire de l'accord avec le FMI

La question est devenue lancinante depuis que K. Saïed a déclaré le 6 avril, à propos du prêt FMI, qu'il refuse les diktats imposés par l'étranger. D'autant plus angoissante que la Tunisie doit faire face cette année à l'explosion du service de sa dette extérieure qu'elle doit honorer en devises : une charge de la dette qui va augmenter de +47,9% par rapport à 2022 pour atteindre 9 milliards de dollars (6,72 milliards de dollars au titre du remboursement du capital et 2,27 milliards de dollars au titre des intérêts).

Pour financer son budget 2023, l'État tunisien devra emprunter 24,39 milliards de dinars dont, 14,86 milliards de dinars doivent provenir de l'endettement extérieur. Un besoin de financement en devises quasi deux fois plus élevé qu'en 2022 : la Tunisie a emprunté effectivement 7,65 milliards de dinars soit, bien moins que les 12,65 milliards de dinars qu'elle avait prévu d'emprunter dans son budget initial de l'année 2022.

La Tunisie a certes sécurisé quelques financements extérieurs pour son budget 2023 : deux prêts d'un total de 600 millions de dollars provenant de l'Afreximbank et la BAD et un prêt algérien de 300 millions de dollars. Des financements qui ne couvrent même pas le cinquième des besoins (18,5%). Le reste des financements reste tributaire de l'accord avec le FMI. De fait, c'est d'au moins 4 milliards de dollars dont le pays a besoin cette année pour assurer la couverture des dépenses inscrites au budget.

Un pays de facto interdit d'accès au marché financier international

Un besoin de financement, que la Tunisie ne peut pas satisfaire en s'adressant au marché financier international. Un marché qui ne cesse d'émettre depuis 2021 des alertes sur la dette tunisienne.

Il y a longtemps déjà que la plupart des analystes financiers ont rangé la Tunisie dans le groupe des pays encourant un défaut de paiement fort probable en 2022. Ainsi en est-il en particulier des agences de rating qui n'ont pas cessé de dégrader leur notation. Moody's a rabaissé son rating de Caa1 à Caa2 avec une perspective négative cependant que Fitch a rabaissé le sien à quatre reprises depuis mars 2020, de B- à CCC- ; un rating qui dans l'échelle de Fitch, témoigne d'une possibilité réelle de défaut de paiement.

Les conditions de financement exigées par le marché sont véritablement dissuasives. Selon le plus récent Country Default Spreads de la Stern School of Business de New York, la prime de risque pays de la Tunisie s'établit à 12,94% soit autant que le Burkina Faso ; un pays pourtant confronté à son deuxième coup d'État et dont l'économie est fragilisée par l'insécurité et l'instabilité politique. Une prime de risque nettement supérieure à celle du Maroc : 4,32%.

L'obligation à 10 ans émise en 2015 avec un coupon de 5,75% et dont la maturité arrive à échéance en 2025, a vu son prix chuter entre 48,5 et 51,5 juste après l'annonce du refus du président de l'accord conclu au niveau des experts du FMI. De fait, les taux d'intérêt qu'exigent aujourd'hui les marchés pour prêter à la Tunisie sont tels que le pays est de facto, dans l'impossibilité d'accéder au marché financier international.

Un risque pire que le défaut de paiement

Pour les principaux partenaires de la Tunisie, l'absence d'accord avec le FMI jetterait des hordes de migrants nouveaux sur les rivages de l'Europe, plongerait le pays dans le chaos et serait un facteur déstabilisant pour toute la région. Le refus du président K. Saïed de répondre positivement aux exigences du FMI n'a rien d'irrationnel car il va devoir engager des réformes impopulaires qui vont immanquablement entraîner la hausse des prix des carburants et des produits qui constituent la base de l'alimentation du Tunisie.

Des réformes qui l'obligent à geler les salaires de la fonction publique et à modifier les règles qui régissent le fonctionnement du secteur des entreprises publiques à défaut de restructuration (privatisation) des actifs qu'il détient. En un mot, des réformes qui équivalent à une véritable déclaration de guerre à la puissante centrale syndicale.

Comme la plupart de ses prédécesseurs, il est traumatisé par les émeutes du pain de janvier 1984. Des émeutes qui ont éclaté à la suite de la décision du premier ministre de l'époque M. Mzali, de supprimer d'un trait de plume les subventions des prix du pain et autres produits de consommation de masse. Ce que K. Saïed craint le plus, ce sont les troubles sociaux et probablement une émeute populaire incontrôlable, qui ne manqueraient pas de surgir si son gouvernement s'avisait de tailler à la hache dans les dépenses publiques allouées aux salaires et aux subventions des produits de base. Les émeutes du pain de 1984 ont failli de peu emporter le régime pourtant solide de Bourguiba.

Une convulsion similaire qui interviendrait cette année, ferait peu de cas d'un régime qui n'a réussi qu'à mobiliser 10% à 12% de la population pour conforter sa refondation politique mais qui se révèle inopérant pour dompter une hausse généralisé des prix qui appauvrit le Tunisien, lutter contre un chômage qui pousse des cohortes de plus en plus fournies de jeunes vers la harga et stimuler l'investissement et la croissance économique dans les régions défavorisées. Un régime politique dont le seul souci est d'assurer les fins de mois des fonctionnaires et des retraités cependant que l'économie continue n'en finit pas de sombrer dans la crise et le surendettement.

Un contre-pouvoir en péril : l'indépendance de la Banque centrale de Tunisie

Face au temps qui presse et à la nécessité de couvrir les énormes besoins en liquidités du Trésor ainsi qu'aux échéances à court terme de la dette mentionnées supra, auxquelles doit faire face l'État cette année, la seule voie de recours passe par la seule institution qui a permis jusqu'à ce jour, d'assurer tant la résilience du système bancaire qu'une certaine stabilité du dinar : la Banque centrale de Tunisie. Celle-ci a réussi jusqu'ici à pourvoir aux besoins financiers de l'État tout en évitant une fragilisation périlleuse du système bancaire tunisien. En témoignent les données disponibles à ce jour.

Les dépôts d'épargne -signe de confiance indéniable- ont augmenté au rythme annuel moyen de 10,4% en 2022 contre 6,5% en 2021 mais autant qu'en 2019. L'encours des crédits à l'économie a de son côté, progressé à rythme moyen supérieur à celui des années 2019-2021 : 8,0% vs 6,3% cependant que les engagements envers l'État n'ont augmenté que de 11,2% après 29,1% en 2021.

Le Produit net bancaire des banques cotées en Bourse a d'ores et déjà retrouvé son niveau prépandémique de l'année 2019 et serait en augmentation d'au moins 10% à 12% par rapport à 2022. Il en est de même du rendement moyen des fonds propres (ROE) qui selon Fitch, a atteint 16% au premier semestre 2022 de l'année soit, à un niveau sensiblement équivalent de l'année 2019 : 17%.

Une politique du change vigilante a par ailleurs permis d'assurer une certaine stabilité du dinar face aux principales monnaies. Entre mars 2019 et mars 2023, le cours moyen de la monnaie tunisienne sur le marché interbancaire des changes de Tunis tel qu'établi par la Banque centrale de Tunisie, indique que le dinar s'est déprécié de seulement 1,9% par rapport à l'euro mais s'est en revanche, apprécié de 3,6% face au dollar de 0,4% face au yuan chinois.

Une gageure au regard de l'exacerbation de la crise macroéconomique, qui a été permise par une politique monétaire vigilante et une Banque centrale indépendante. Une trajectoire monétaire et de change aujourd'hui sérieusement menacée par l'absence d'un accord avec le Fonds.

Un défaut qui porte le risque de solliciter l'institut d'émission encore plus que par le passé, de le museler outre mesure au point de le rendre dépendant du Trésor pour faire face à l'urgence : puiser dans ses réserves de change.

Une erreur fatale : puiser dans les réserves de change

La nécessité impérieuse de faire face aux échéances à court terme de la dette extérieure indiquées supra conjuguée avec l'impératif d'assurer l'approvisionnement à minima du pays en produits alimentaires de première nécessité et en carburants, vont immanquablement solliciter les maigres avoirs en devises du pays.

La tentation est grande pour un président aux abois, d'abroger la loi de 2016 qui interdit à la Banque centrale de Tunisie de prêter directement à la trésorerie générale de l'État pour puiser directement dans les avoirs de réserve de la Banque centrale et se donner ainsi une marge de manœuvre temporelle dans le bras de fer qu'il a engagé avec le FMI.

Ce faisant, il ne manquerait pas d'abaisser le niveau des avoirs de réserve à moins de 90 jours de couverture des importations, un seuil fatidique qui déclencherait immanquablement une forte dépréciation du dinar, aggraverait l'inflation et l'état quasi-récessif de l'économie. Un scénario catastrophe que les dirigeants européens veulent éviter.

Une illusion : le souverainisme économique

En l'absence de croissance économique, la réduction du poids de la masse salariale publique requiert sinon la baisse, du moins le gel des salaires de la fonction publique et le blocage de tout nouveau recrutement.

Réformer les entreprises publiques revient à remettre en cause leur fonction sociale. Réduire les subventions des prix des carburants c'est déclencher une inflation qui déjà met à mal le pouvoir d'achat du Tunisien et aggraver son appauvrissement. Des mesures inenvisageables pour K. Saïed qui le conduisent à recourir à des expédients ; des alternatives qui sont d'avance vouées à l'échec.

Dans sa quête de solutions alternatives, il aura au moins tout essayé. De la chasse aux spéculateurs et autres " affameurs du peuple " pour leur extorquer les biens qui de son point de vue, sont " mal acquis " et doivent être restitués au peuple, à la chasse aux islamistes pour s'attirer les bonnes grâces de l'Arabie saoudite et des Émirats arabes en passant par le chantage aux migrants pour faire plier l'Italie et à travers elle l'Union européenne et les amener à soutenir financièrement la Tunisie, K. Saïed n'a essuyé que des déceptions. Il a surtout aggravé les problèmes. Les hommes d'affaires et les investisseurs se détournent de la Tunisie.

Les partenaires traditionnels de la Tunisie coupent drastiquement dans les aides de toutes sortes qu'ils octroyaient. Les riches arabes s'alignent sur les exigences du FMI cependant, les pays européens vont sans doute mettre la main à la poche non pour soutenir un plan de redressement économique qui du reste n'existe pas, mais juste pour stopper autant que faire se peut, les flux migratoires et éviter que la Tunisie ne sombre dans le chaos.

La main tendue de l'Union européenne, un cadeau empoisonné

Malgré un climat politique délétère et une gouvernance économique à vau-l'eau, les dirigeants européens qui ont des intérêts industriels et commerciaux importants en Tunisie ne manqueront pas de mettre la main à la poche pour empêcher ce scénario catastrophe. L'Italie comme la France craignent la recrudescence de la vague migratoire qui déjà déferle sur ses rivages. Encore plus préoccupant pour l'Europe est le risque énergétique qui ne manquerait pas de surgir au cas où l'agitation sociale deviendrait incontrôlable.

Dans sa quête éperdue de finance, K. Saïed pourrait être tenté d'instrumentaliser le pipeline Transmed qui constitue depuis l'arrêt du gaz russe, l'une des plus importantes sources d'approvisionnement en gaz algérien de l'Italie. Une éventualité qui n'est envisageable qu'en intelligence avec l'Algérie ; un risque réel que l'Europe ne peut écarter. Au-delà, c'est toute la stratégie italienne en matière de production d'électricité verte dans laquelle les entreprises italiennes sont fortement investies en Tunisie, qui risque d'être mise à mal.

Au-delà du problème migratoire qui précisons-le, n'a pas que des inconvénients pour l'Union européenne, le défaut tunisien équivaut à la défaillance d'un marché qui a absorbé près de 12 milliards de dollars de marchandises " Made in EU " en 2022. Tout ceci pour dire que les dirigeants européens finiront par aller ad patres sur la dérive autocratique de K. Saïed et les atteintes aux maigres acquis démocratiques du pays, tout comme ils fermeront les yeux sur le malgoverno et le refus de réformer le pays, et mettront la main à la poche pour empêcher un désastre à leur porte.

Le FMI et l'Union européenne vont mettre la main à la poche

Un scénario désormais avéré depuis la récente prise de position publique du directeur de la région Afrique du Nord & Moyen-Orient du FMI. Dans l'entretien qu'il a accordé à Bloomberg le 2 mai 2023, celui-ci a précisé que " Nous devions nous assurer que les financements qui accompagneront le programme étaient suffisants. La bonne nouvelle, c'est que nous y sommes presque arrivés … Nous avons travaillé avec les autorités et les amis de la Tunisie pour mobiliser des garanties de financement supplémentaires, et les autorités ont progressé dans ce que nous appelons les actions préalables. Il reste encore quelques points à finaliser ".

En clair, si la finalisation de l'accord négocié en octobre 2022 a pris du retard, ce n'est pas tant à cause du refus de K. Saïed d'engager les réformes qu'il contient ou parce que le gouvernement de N. Bouden n'a engagé aucune réforme préalable, mais parce qu'il fallait s'assurer que d'autres pays amis vont mettre la main à la poche pour compléter le financement -à priori insuffisant- du Fonds.

En bref, il n'est plus question désormais de " réformes " préalables à engager, gages de l'engagement du gouvernement tunisien à au moins rectifier sa trajectoire budgétaire insoutenable mais " d'actions préalables " qui, du reste, " ont progressé ". Nonobstant le refus de K. Saïed d'engager des réformes comme la baisse des subventions accordées aux prix des carburants et des produits alimentaires de base et, nonobstant les atteintes aux droits de l'homme et sa dérive autoritaire qu'européens et américains ne cessent de stigmatiser, le FMI et l'Union européenne ont accepté de mettre la main à la poche par peur que la Tunisie -pays modèle dont l'ancrage dans le monde occidental ne s'est jamais démenti- ne bascule dans le camp des régimes autoritaires.

Le redressement économique et les réformes structurelles attendront

En bref, la realpolitik a fini par reprendre ses droits au détriment de l'économie et le gouvernement tunisien va pouvoir continuer d'évoluer dans un fiscal fantasyland où l'argent magique va continuer de couler à flots. A présent que le service de la dette est assuré, la priorité est de contenir la hausse des prix à coups de subventions et de police économique et d'assurer les fins de mois des fonctionnaires et des retraités. Les réformes structurelles attendront. Elles attendront des jours meilleurs parce qu'il n'est pas question pour K. Saïed d'engager des transformations qui risquent de remettre en question sa refondation politique voire, de déstabiliser son régime.

Au-delà de la capacité de nuisance oppositionnelle de l'UGTT, il n'est pas question d'envisager le délestage de l'État d'une partie des actifs qu'il détient dans l'économie pour un président qui a un solide parti pris contre le secteur privé ; un démiurge qui considère qu'il n'a nul besoin du concours d'une institution dont la doxa idéologique est " ultra-libérale ".

Le vrai problème est le pourrissement économique social

Pour la Tunisie qui voit s'éloigner momentanément le spectre du défaut de paiement, le risque à plus ou moins brève échéance n'est que plus prégnant. Le report sine die des réformes, signifie également qu'aucune amélioration du climat des affaires n'est à attendre et que l'investissement productif va continuer de s'étioler. L'investissement industriel qui est déjà tombé à son plus bas niveau en 2022, n'a même pas retrouvé en ce début d'année 2023 son niveau des années de crise sanitaire 2019-2020.

Depuis le 25 juillet 2021, la Tunisie a enregistré la fermeture de plus de 300 sites industriels (310 entre fin juin 2022 et fin mars 2023). Le constat est tout aussi affligeant pour l'investissement agricole qui n'en finit pas de se contracter. En un mot, la croissance va continuer de s'anémier, le chômage de pousser de plus en plus de Tunisiens vers la harga et l'inflation et les pénuries récurrentes de sévir et d'appauvrir le Tunisien. C'est du reste le scénario que privilégie le FMI pour les deux prochaines années.

Ses prévisionnistes anticipent une fort ralentissement de la croissance économique. Celle-ci s'établirait à 1,8% en moyenne entre cette année et 2025 soit, un rythme qui ne permettrait pas au Tunisien de retrouver son niveau de vie matériel de l'année 2017 : le PIB par habitant dont il disposerait en 2025 s'établirait à 4238 dollars, bien inférieur à celui dont il disposait il y a presque deux décennies (4520 dollars en 2008).

L'inflation qui devrait culminer cette année à un plus haut depuis le début des années quatre-vingt marquées par les émeutes du pain, devrait rester élevée jusqu'en 2025 : 9,4% en moyenne 2023-2025. Le pays ne devrait pas se remettre à investir : le taux d'investissement moyen devrait se situer à près de 15,8% contre 27,6% pour le Maroc ; encore moins à commencer à se désendetter : le taux d'endettement de l'État central devrait s'établir à 77,1% en 2025.

La faillite de l'économie réduirait à néant l'espoir démocratique tunisien

Dans ce contexte récessif marqué par une économie qui se déglingue, une gouvernance politique tétanisée et incapable de s'attaquer aux maux qui la rongent, une société qui s'appauvrit, un environnement mondial en profonde mutation géostratégique et des partenaires traditionnels dépourvus d'une véritable stratégie partenariale économique à défaut d'être globale, aucun espoir d'un retour de la croissance n'est permis. Or, sans croissance, la Tunisie ne peut espérer compter sur ses propres moyens et encore moins, se remettre à investir et à redresser ses comptes.

Sans croissance économique, c'est la frustration du peuple qui n'a consenti jusqu'ici à l'érosion de ses libertés et au culte de l'homme intègre que pour espérer préserver son niveau de vie matériel et sa sécurité, qui constitue le vrai risque. Une frustration que l'immobilisme d'une gouvernance inexpérimentée et à courte vue ne peut qu'exacerber. Privations et espoirs déçus qui ne peuvent engendrer que souffrances, puis la colère et enfin, la violence. Au bout du bout, c'est l'espoir démocratique né en janvier 2011 qui est enterré.

Publié le 30/08/23 10:00