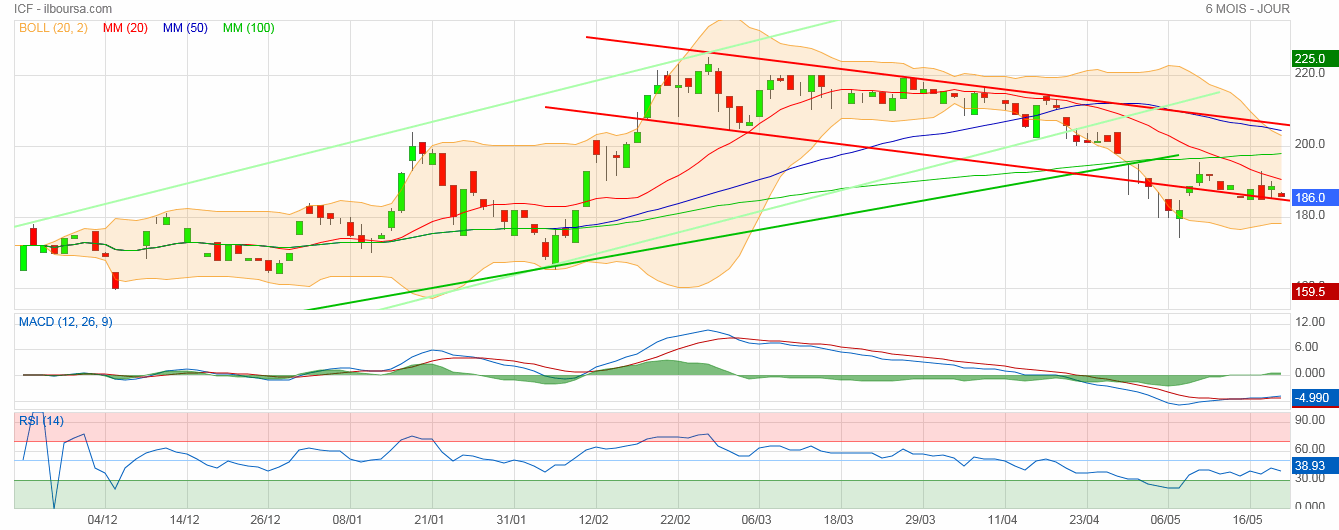

Pas de souci !! On verra la décision du marché Win3awid in9olik raw mouch ismi mourad gharbi !! Ismi iteb et j’habite en France w haw noumrouya 0664758933

Mourad Gharbi, on s'en fiche de l'unité, le marché s’intéresse aux chiffres et résultats essentiellement. J'ai donné mes chiffres et mes prévisions comme l'année dernière, le marcher finira par me donner raison ou ne pas le faire, sache que je fais tous ça de bonne foie. De toute façon c'est la bourse, je te souhaite ainsi qu'à tous les membres pleine de réussite et de plus value. Ceci est mon dernier message sur cette discussion, je suis fatigué. Bonne appétit.

Chnowa MG ? Magasin général ? Ismi iteb mouch mourad !!!

Et le sujet ce n’est ni mon style populiste ni la corrosion !! L’information principale à retenir c’est que une unité qui a une quarantaine d’années est déjà valorisée à plus de 3 fois le coût d’une unité toute neuve

Mourad Eh alors corrosion même stvr ou tpr ou somocer, Alkimia ou je ne sais pas quelle valeur ynajém ykoun fama corrosion fel usine. Bon 3ala kol j'ai avancé mes chiffres, le marché a toujours raison en fin, tu adore le langage populiste " barwita w dra chnawa".. ce n'est pas mon style. Bye. bon courage M.G.

Message complété le 21/05/2019 18:34:45 par son auteur.

Vraiment beaucoup de valeur ajoutée dans cette topic lol. Pour être bref, il faut être conscient que ICF pourrait sortir un résultat semestriel d'environ 27 à 28 millions de dinars équivaut à une hausse de 43% par rapport aux EF-semestriel 2018. ceci révèle une excellente année 2019 en terme de progression de ses chiffres et par conséquent son dividende pourrait avoisiner les 13 dt "si distribution" soit un divyield d'environ 7.5% pour une société 100% exportatrice à faible risque. à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions. Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses. Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018. voilà j'ai donné mes arguments. Bon courage à tous.

Message complété le 21/05/2019 18:31:11 par son auteur.

120M une nouvelle unité !!

Une unité qui a une quarantaine d’années et qui souffre de corrosion est valorisée à 390M !! W t7ibouha tzid tousil 630M 🤪 3lech le !! Fi bled thawret El barouita kol chay momkin

Mourad moi j'étais présent à l'AGO et pas toi, ce n'est pas cela qui a été dis, et cela ne te donne pas la raison de dire "mekelha sdid" une aberration et une exagération qui n'est pas sérieuse du tout.

Populiste ou non !! Mouch klemi Hedha eli t9al fil AGO copier coller :

Le business plan en préparation prévoit la réalisation d’une nouvelle unité de production de fluorure d’aluminium, pour remplacer l'unité actuelle qui date déjà d'une quarantaine d'année, et souffre entre autres de corrosion, avec un coût total de 40 millions de dollars, et d'une capacité de 43 mille tonnes.

nn là tu exagère "mékélha sdid" ! cela devient du langage populiste, 5e producteur mondiale de Fluoride, un fleuron national ! Bien-sur c'est les chiffres qui comptent rien que les chiffres, tout ce qui est langage populiste du genre, action lambda a un nominal de X ou une valeur comptable de X et tout ce style de réflexion n'a pas de sens et le marché l'a prouvé tant de fois.. le marché ne demandera que des chiffres concrets au 30/06 les EF intermédiaires vont apporter ces chiffres pour le marché tunisien, et les actions de notre bourse vont bouger dans tous les sens.

Sid ahmed je ne m’appelle pas Mourad Je m’appelle Iteb J’ai dit que le résultat c’est un détail parce que la vraie question est : Est-ce que les investisseurs sont prêts à payer une unité mekilha sdid 5 fois sa valeur neuve ?

nn Mourad, je ne suis pas d'accord l'un n'empèche pas l'autre, il y aura une très forte réaction au T2. en ce qui concerne les T1 il n'y à pas eu de réaction de partout pour pas mal de bonnes sociétés qui ont fait sortir d'excellents T1 je cite entre autres: Siame, Tunis ré, sotipapier, Oth, telnet, unimed, new body et d'autres... aucune réaction car le marché manquait de liquidité surtout pendant Ramadan, je crois qu'avec la distribution de dividendes et la fin de ramadan, la liquidité va se réintroduire au marché, enfin j'espère. Bonne appétit à vous tous.

Vraiment beaucoup de valeur ajoutée dans cette topic lol. Pour être bref, il faut être conscient que ICF pourrait sortir un résultat semestriel d'environ 27 à 28 millions de dinars équivaut à une hausse de 43% par rapport aux EF2018. ceci révèle une excellente année 2019 en terme de progression de ces chiffres et par conséquent son dividende pourrait avoisiner les 13 dt "si distribution" soit un divyield d'environ 7.5% pour une société 100% exportatrice à faible risque. à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions. Bonne continuation à tous.

Message complété le 21/05/2019 13:33:28 par son auteur.

* +43% par rapport au EF semestriel 2018. Désolé pour les fautes de frappes j'écris sur smartphones.

Message complété le 21/05/2019 13:36:47 par son auteur.

Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses.

Message complété le 21/05/2019 13:37:54 par son auteur.

Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018. voilà j'ai donné mes arguments. Bon courage à tous.

Voir tous les sujets

Voir tous les sujets