Pour la chine, on s'attend à ce que le gouvernement réduise le nombre de fabricants de produits chimiques dans le Jiangsu à 2 000 d'ici décembre 2020 et à 1 000 d'ici décembre 2022, contre 4 000 aujourd'hui. Les prix des produits chimiques devraient rester élevés en Chine en raison de la consolidation croissante et du gonflement des coûts pour répondre aux normes de pollution, ce qui pourrait aider ICF à gagner des parts de marché. Les sociétés chimiques mondiales tentent de réduire leur dépendance vis-à-vis de la Chine. La Tunisie est mieux placée que d'autres sites de fabrication à bas coût en raison de la disponibilité de l'écosystème, des matières premières, de la technologie.

Pour être bref, il faut être conscient que ICF pourrait sortir un résultat semestriel d'environ 27 à 28 millions de dinars équivaut à une hausse de 43% par rapport aux EF-semestriel 2018. ceci révèle une excellente année 2019 en terme de progression de ses chiffres et par conséquent son dividende pourrait avoisiner les 13 dt "si distribution" soit un divyield d'environ 7.5% pour une société 100% exportatrice à faible risque. à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions. Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses. Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018. voilà j'ai donné mes arguments. Bon courage à tous.

bravo anynoyme, ne réponds plus à Khadija et ces faux profils, tout le monde les reconnais, pour icf reprend une petite position, bientôt une nouvelle ascension bien justifié question de quelques jours

Mr abdou 1970. Tu sous estime le pouvoir des pp. Avant de quitter ICF j'avais un capital engagé sup à 800000 dt et je connais des personnes qui ont des sommes équivalentes et même sup. Un mvt de masse des pp dans un sens ou dans l'autre peut changer radicalement le cours d'une action. On a décidé de recuperer nos PV et de quitter ICF parce que on a atteint notre obj. C ma façon de trading. Pour UADH, servicom et ... si l'intérêt des pp se confirme ils peuvent contre carrer n'importe quel requin. Exemple ICF l'année derniere.. Le marché manque actuellement de liquidité à cause de la fuite des étrangers mais aussi à cause de l'absence d'une action étoile. Le jour où cette opportunité va se présenter personne ne peut empêcher son ascension.

chacun défend ses positions hhhhhh et la décision est dans les mains des requins et gestionnaires des fonds.... os seront les intérêts des gros requns ou seront les hausses.... c'est la production ni le prix de ALF3 OU ALF4 ni AUSSI les t2 qui vont déterminer les hausses ou les baisses ...

si les requns ont fais leur plein et ont bien concrétisé leurs plus valus sur ICF c'est la stagnation et puis les baisses et les baisses et mm si elle rechute a ses ex 30dinars ... si ils decide encore de jouer et de re spéculer sur icf mm les 200d et + c'est tres faisable ....

et ce principe s'applique a toutes les autres valeurs Servicom été sollicitée a +20dinars quand les intérêts été sur cette valeur tawa a 0.670d est devenue risqué et pourra suivre aetech ou tgh ...; Telenet quand elle a chuté vers ses 2:8d les PP croyait quelle aura mm essor que syphax ... puis upupup elle est a 11d ...

donc pour conclure ni nos critiques ni les beaux dires et belles analyse de mr.... vont hausser ou baisser les cours ... la décision entre les gros IB .... la décision entre les gestionnaires des opcvm et des fonds d'investissements ...

Mr youssef ou courage ou ahmed anticipe que icf ira vers 300d ca change a rien il ne peut jamais influencer ELANOJA ni ABDOU et idem j'anticpe somocer ira vers + 6dinars ou elinoja ou expert bourse dis que uadh ira vers 4d jamais ni youssef 30 ni si ahmed ...va croire a ca ... donc

Je suis désolé pour les autres membres mais hak tchouf fil 7acharat Je m’en fou mi titre chnowa icf UADH wila ghirou !! Wa9et 3andi info in9oulha Je crois ce matin el wa7id eli 9olit famma chance tatla3 205 mais je garde mon avis qu’elle est risquée a moyen long terme Wili 3ijbou 3ijbou wili mouch 3ajbou itayer garnou

Les responsables du site doivent garder un oeil sur les forums. Mais vrt quel niveau!!!!!!. Chacun de vous défends sa position et il a raison mais un peu de manière svp. On croit que des gens d'un certain niveau intellectuel peuvent garantir un certain niveau de discussion. On s'en fout qu'il soit mourad mohamed ou salah. C un forum de discussion, a chacun de donner ses arguments ni plus ni moins. ICF est en phase de transition elle peut chuter comme elle peut décoller personne ne le c. Mr Ahmed bouaziz et elinoja vous êtes parmi les meilleurs analystes ici dc ne descendez pas à ce niveau. Tirba7 min uadh ou ICF ou autres rabi m3ak mouch lazimna na9raw ses commentaires de merde.

Sur le court terme je suis d’accord avec toi !! Pour le moyen long terme s’il n’y a pas de construction d’une nouvelle unité qui respectera les normes de pollution ça sera la chute libre dès le premier incident

Pour la chine, on s'attend à ce que le gouvernement réduise le nombre de fabricants de produits chimiques dans le Jiangsu à 2 000 d'ici décembre 2020 et à 1 000 d'ici décembre 2022, contre 4 000 aujourd'hui. Les prix des produits chimiques devraient rester élevés en Chine en raison de la consolidation croissante et du gonflement des coûts pour répondre aux normes de pollution, ce qui pourrait aider ICF à gagner des parts de marché. Les sociétés chimiques mondiales tentent de réduire leur dépendance vis-à-vis de la Chine. La Tunisie est mieux placée que d'autres sites de fabrication à bas coût en raison de la disponibilité de l'écosystème, des matières premières, de la technologie.

Pour être bref, il faut être conscient que ICF pourrait sortir un résultat semestriel d'environ 27 à 28 millions de dinars équivaut à une hausse de 43% par rapport aux EF-semestriel 2018. ceci révèle une excellente année 2019 en terme de progression de ses chiffres et par conséquent son dividende pourrait avoisiner les 13 dt "si distribution" soit un divyield d'environ 7.5% pour une société 100% exportatrice à faible risque. à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions. Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses. Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018. voilà j'ai donné mes arguments. Bon courage à tous.

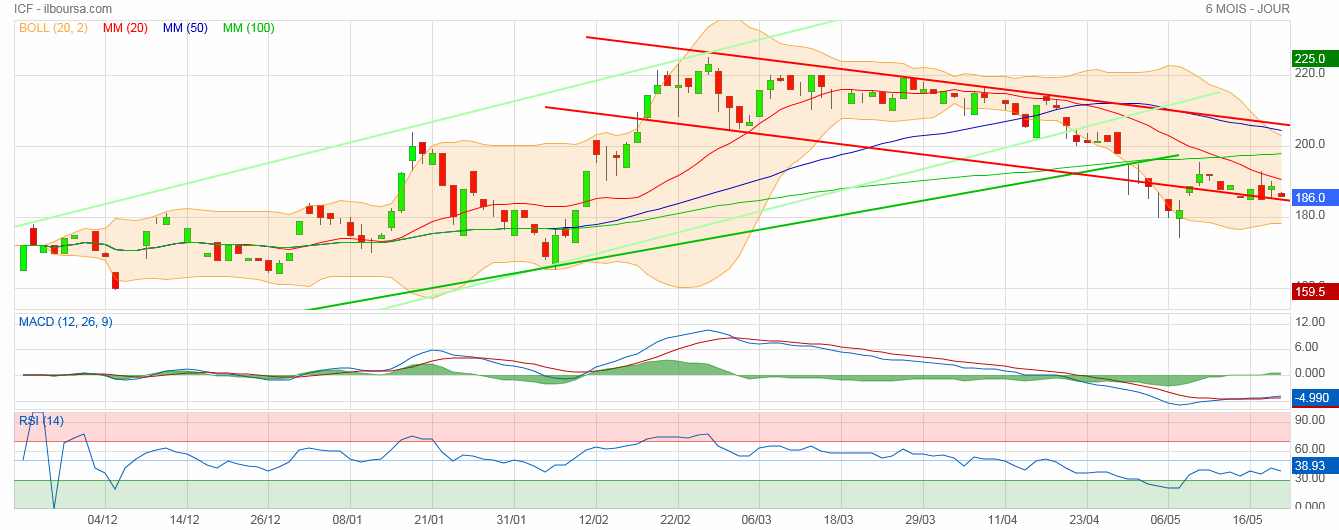

et si tu casse le haut de ton canal si tu veux, elle ira à 225. mais je crois que l'offre est trop faible au delà de 200, c juste un gestionnaire de fonds qui entrain de mettre une cale de 1000 unités pour ramasser en dessous de celle là soit en dessous du seuil, une fois terminé lui même poussera pour rehausser la barre. WAllahou aalam.

nchallah espérons bien; surtout icf peux faire un split et peut augmenter son capital par des attributions gratuites ... barcha des PP dans icf et si icf re bouge akid toute la bourse va re bouger ....

mais aussi ICF et mm unimed ou telenet il y a toujours un niveau des cours ou des pics hausses qui ne peuvent plus les dépasser et idem pour uadh ou servicom ou somocer il y a des pics et bas et des niveaux de cours ou ses valeurs sont devenus des réels opportunités sur la bourse... et surtout toi en particulier tu a vecu et tu as observé ICF offertea 28d et a 24d et tu a vu en 2017 vendre 50 icf a 30d c'est presque impossible ... tu as vecu aussi le pic bas de telenet a 2;8d l'action c'est le mm raisonnement Tair momkon sa restructuration aboutie a des bonnes choses; somocer et sanimed et sotmail entrain de se bien se restructurer et degage des bénéfices ... uadh qui fixe ses marges de bénéfices et que tu dois commander et payer avant de recevoir ta citroen ... a 1.2d est devenue de gateau..... etc etc etc.... et le marché fih des dizaine d'opportunités autres que icf et telenet ..... sopat été zbala qualifiée par tout a 0.6d et 0.58d elle été offerte et tous on deconseillée cette sopat hani elle a depassé des fois les 2;5d .... SOTETEL été plus pire que zbala offerte mm a 1:3d hanni fois cinq fois a +6;5d .... la bourse c'est pas uniquement ICF UNIMED ICF UNIMED ... ou pfois et pour camoufler on parle de SAM hhhhh

enfin espérons que ICF re bouge avec force et fi jorrotha d'autres re bouge...

Voir tous les sujets

Voir tous les sujets