Voir tous les sujets Voir tous les sujets

|

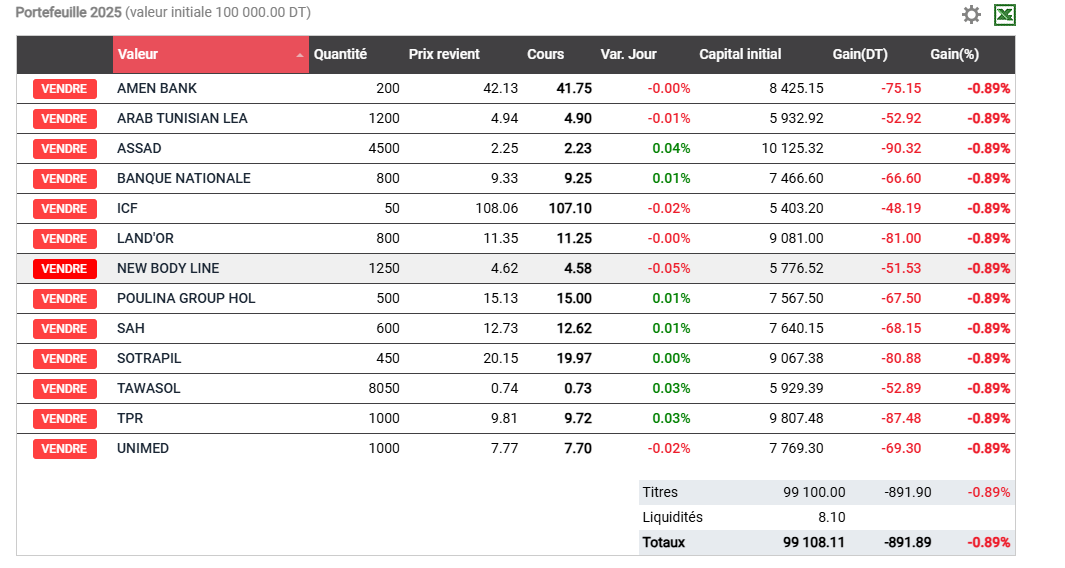

Suite à la demande de plusieurs de mes amis, je vous propose le portefeuille suivant pour cette année. Ce dernier a été conçu de manière équilibrée, en intégrant des titres adaptés à différents horizons d'investissement. Il comprend des actions avec des objectifs à court terme (CT), moyen terme (MT) et long terme (LT), permettant ainsi de diversifier les risques tout en optimisant le potentiel de rendement.

Le portefeuille se compose à la fois de titres spéculatifs, offrant un potentiel de gains rapides mais avec un risque plus élevé, et de titres générateurs de dividendes, visant à assurer une rentabilité stable et régulière sur le long terme. Cette combinaison vous permet de profiter des opportunités de marché tout en équilibrant les risques à court, moyen et long terme.

Je vais partager avec vous sur cette page l'ensemble des transactions effectuées et vous tiendrai informés des ajustements à venir, afin de vous permettre de suivre l'évolution du portefeuille de manière transparente. N'oubliez pas que les investissements en bourse comportent des risques, et il est essentiel de bien comprendre la stratégie derrière chaque choix d'actif.

Montant initial : 100 000 dinars

J'ai inclus des frais de transaction de 0,9 %, ce qui correspond au moyen de chacun d'entre vous (0,6 % de frais de courtage, + 0,15 % de C.T.B, + 19 % de TVA = ~0,9 %)

Je vous souhaite à tous beaucoup de succès dans vos investissements et reste disponible pour répondre à toutes vos questions. Bon courage à chacun !