Par Achraf Ayadi, le 10/06/2013

Le premier article de cette saga a présenté les raisons profondes de l’émergence de la crise financière de 2007-2009 et son processus d’internationalisation. Le second article a discuté les éléments théoriques et pratiques de l’internationalisation de la crise, fruit d’un système tout entier qui semble péricliter progressivement.

Ce dernier article tente de présenter les éléments objectifs permettant de conclure que la prochaine crise financière est déjà à nos portes. Pire encore : les solutions mises en œuvre dans le cadre de la lutte contre la première feraient le lit de la suivante !

Qu’est-ce qui peut arriver de pire à un Etat que de se retrouver l’otage des marchés financiers qui, en phase d’embellie, refusent les normes de contrôle des risques les plus strictes et la surveillance du régulateur, et, face aux difficultés, y accourent pleurer leur désarroi !

Imaginons qu’un Etat se dise capable de refuser de soutenir les banques qui ont été victimes, rappelons-le encore, de leur propres imprudences spéculatives. Une banque de détail peut faire faillite si elle se trouve contrainte d’éponger les dettes d’une filiale spécialisée dans les opérations de marché. Très simplement, cela consiste à ce qu’une banque de particuliers et d’entreprises utilise les dépôts de ses clients pour éponger l’abîme laissé dans les comptes consolidés par sa filiale. Aussi, une banque peut être défaillante par rapport à ses clients si ces derniers se présentent à ses guichets pour retirer des sommes en liquide dont elle ne dispose pas. C’est notamment le cas de plusieurs institutions bancaires américaines qui ont massivement donné des crédits immobiliers à des ménages fragiles, soit le « combustible » de la crise des « subrimes ».

En 2010, 157 banques américaines se sont placées sous la protection de la FDIC (le régulateur fédéral des places bancaires américaines) pour être sauvées. En 2009, 140 banques ont été placées sous tutelle et/ou rachetées, 25 en 2008 et seulement 3 en 2007. Ces banques ont majoritairement été rachetées par d’autres banques en meilleure santé.

Sous d’autres cieux, le sauvetage de l’Anglo Irish Bank par l’Etat Irlandais

a nécessité sa nationalisation en janvier 2009. En Islande, un pays « riche »,

l’effondrement de la banque Icesave a nécessité l’intervention des Pays-Bas et

du Royaume-Uni qui ont prêté 3,9 Milliards d’Euros à rembourser d’ici 2024. Cela fait

environ une dette de 12.450 Euros par citoyen islandais et 40% du PIB du pays !

Le cas islandais présente une particularité intéressante car le sauvetage n’a

pas été fait par l’Etat national, censé être indépendant et souverain, mais par

deux autres pays indépendants et souverains !

En effet, la banque à l’origine du scandale, Icesave, disposaient de larges activités sur les territoires anglais et hollandais et d’un portefeuille de plusieurs centaines de milliers de clients « locaux ». La banque, en elle-même, opérait en « offshore » en profitant du « passeport européen » et donc n’était soumise aux régulateurs locaux de ces deux pays que de manière partielle comparativement à des banques nationales dûment établies. Lors de sa déclaration en faillite, l’Etat Islandais s’est déclaré prêt uniquement et seulement à garantir les dépôts « locaux » de Icesave et non pas ceux réalisés par les anglais et les hollandais dont le total remonte à plus de 6 Milliards d’Euros. Les gouvernements des pays concernés ne pouvaient pas s’arrêter à cette fin de non recevoir qui aurait des implications économiques et politiques dramatiques localement. Un tel montant ne pouvait pas « s’évaporer » dans la nature et les droits de leur citoyens à la récupération de leurs avoirs leurs paraissaient naturelles.

L’Etat Islandais fait ses calculs, sa banque centrale ayant utilisé toutes

les voies de recours possibles et la monnaie locale ayant perdu plus de 30% de

sa valeur en quelques mois, il se déclare en faillite !

La crise a donc

obligé des Etats « tiers » à mettre la main dans la poche de leurs contribuables

pour soutenir financièrement les manquements d’opérateurs financiers ne

relevant pas, normalement, de leur responsabilité en matière de régulation et de

supervision bancaire, en plus de ce qu’ils ont dû consentir pour sauver leurs

banques nationales !

Tout cela avec la caisse commune que tous les contribuables ont en partage : le trésor public. Ce n’est pas encore fini...

D’abord, faisons quelques constats simples

• Après une chute en dessous des 50 USD le baril, le cours du Brent a plus

que doublé à partir de début 2009 et continue à être constamment au-dessus de la

barre des 100 USD le baril 4 ans après, ce qui ne manque pas d’alimenter

l’inflation,

• L’or, valeur refuge, touche des pics de confiance de la part

des investisseurs qui fuient la volatilité des marchés en phase de contraction,

• Fin 2008, début 2009, le PIB trimestriel des pays de l’OCDE est négatif avec

une forte contraction des indices du commerce international. Globalement, les

taux de croissance estimés sont considérés comme faibles.

Donc, une augmentation soutenue et persistante du prix de l’énergie, affecte (négativement) la compétitivité des entreprises, affecte la consommation et comprime le commerce international. Face à la contraction de la demande, les investisseurs baissent le régime de la production pour stabiliser le coût énergétique, baissent la voilure en terme de recrutements et gèlent les investissements d’extension. L’absence d’opportunités poussent alors les spéculateurs sur les marchés à adopter des positions plus prudentes en surpondérant l’or (mais pas seulement…) dans leurs portefeuilles de placements.

Au même moment, les pays industrialisés et émergent se trouvent fortement endettés, se font dégrader (pour certaines) par les agences de notation et lancent des plans d’assainissement exagérément draconiens. Le FMI s’est tout de même excusé auprès de la Grèce pour les conséquences de son remède de cheval, excusez du peu !

Pour simplifier, un Etat qui lance un projet d’assainissement des finances publiques réduit les investissements (emplois) et augmente la fiscalité (ressources). Mais lorsque les marchés se montrent méfiants par rapport à la solvabilité des Etats besogneux en argents frais, le coût de la dette souveraine flambe littéralement. Comptablement parlant, cette hausse du service de la dette peut neutraliser les mesures fiscales. Un jeu à somme nulle qui n’apporte ni croissance ni perspective budgétaire.

Dans un tel contexte, raisonnons « from scratch » : quelle devrait être la situation des marchés financiers ?

S’ils ne sont que le reflet des gains/pertes attendus de l’activité économique des entreprises cotées, alors, les marchés financiers devraient être en berne. Eh bien non ! Pas-du-tout !

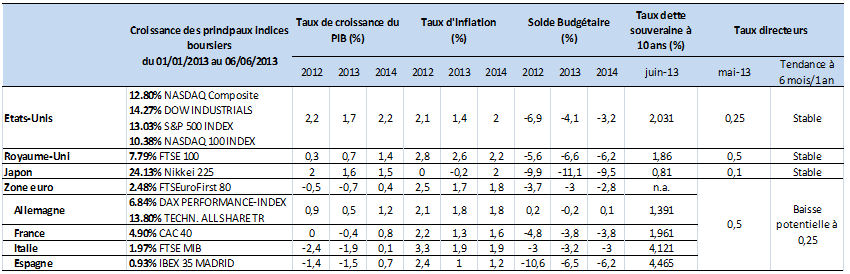

Tableau comparatif des indicateurs boursiers, économiques et monétaires des principales économies occidentales (au 06/06/2013)

Sources :

• Valeur des indices boursiers : Boursorama.com le 6 juin 2013

• Taux de croissance du PIB (%), Taux d'Inflation (%) et Solde Budgétaire (%) :

Natixis Recherche économique

• Taux dette souveraine à 10 ans (%) :

Boursorama.com le 6 juin 2013

• Taux directeurs (%) et tendance à 6 mois / 1

an : Natixis Recherche économique

• La croissance des indices boursiers représente « n » fois la croissance

économique réelle du PIB des pays concernés, ce qui est caractéristique d’une

bulle,

• La croissance économique est relativement stable à l’horizon 2014

(sauf au Royaume-Uni et en Allemagne) dans un contexte de stabilité de l’inflation

(voir de déflation !), ce qui est caractéristique d’un enrayement des courroies

de transmission entre l’investissement productif et la consommation,

• Les

soldes budgétaires resteraient négatifs à horizon 2014 (sauf l’Allemagne), et

des efforts supplémentaires continueraient à être requis de pays sinistrés comme

l’Italie et l’Espagne dont les taux d’émission de la dette souveraine sur 10 ans

continuent à être supérieurs à 4%. Donc, les efforts d’assainissement sont

insuffisants et les Etats devront faire des efforts pour encore de longues

années,

• Les taux directeurs des banques centrales concernées n’ont jamais

été aussi bas. Le loyer de l’argent servi aux banques est alors peu cher. C’est

donc là la réponse monétaire à la crise économique ?

Moi-même, et d’autres analystes financiers de la sphère arabophone, avons pris des positions publiques pour dire que le déphasage entre croissance des indices boursiers et croissance économique réelle, d’une part, et l’afflux de liquidités bon marché durant plusieurs mois, voir plusieurs années, d’autre part, alimenteraient la prochaine crise !

Le raisonnement sous-jacent est le suivant : la politique monétaire ne peut se substituer complètement aux mécanismes économiques d’équilibrage du marché. Elle peut être efficace en « déclencheur » des processus d’investissement en berne. Elle peut être excellente pour accompagner une économie convalescente à sortir progressivement du marasme. Mais la politique monétaire ne détient pas les clés de la croissance ni celles du désendettement : c’est aux entreprises productives et à la politique budgétaire de faire tourner la machine économique !

Lorsque on voit l’aplomb avec lequel le Président de la Federal Reserve américaine, Ben Bernanke, plaide pour continuer à injecter 85 milliards de USD par mois dans le marché, via des achats de bons du trésor US, c'est qu’il y a un problème quelque part ! D’ailleurs, nous ne sommes pas les seuls à tirer la sonnette d’alarme. Des économistes de renom comme Nouriel Roubini (New York University, Stern School of Economics) n’ont cessé de fustiger la bulle des « bonds » et la sur-liquidité économiquement injustifiée des marchés financiers !

Certes, l’économie américaine s’en sort mieux que l’Europe, et plus particulièrement que la zone Euro, en terme de taux de chômage (7% contre 12% et plus) et en terme de compétitivité (vu le désavantage de l’EUR fort par rapport au USD). En même temps, la FED refuse de donner une perspective claire sur la « stratégie de sortie » de sa politique de Quantitative Easing (QE3). L’explication est pourtant simple :

• Les résultats économiques des Etats-Unis sont fragiles et dépendent

fortement du QE3 et non pas d’une dynamique intrinsèque réelle et durable. En

gros, la surperformance réalisée comparativement à l’Europe, c’est peut-être du

vent !

• Augmenter le taux d’intérêt directeur et réduire les achats de bons

du trésor américains inquièteraient les marchés et déclencheraient un mouvement

de panique contagieux au-delà des frontières, car réduiraient les liquidités

disponibles et ferait augmenter le coût du crédit !

En conclusion, la FED et les autres grandes banques centrales (BoJ : Japon ; BoE : Royaume-Uni) qui pratiquent le QE et l’achat de titres du trésor locaux à outrance pendant des années ne font que souffler dans un ballon, au final, vide. Ces mêmes banques centrales supportent à elles seules une partie significative de l’amortissement des effets de la crise. On estime que le total Actifs du bilan des 4 principales banques centrales du monde (FED, BoJ, BoE, BCE) est passé de 11% du PIB en 2007 à +25% en 2013 ce qui se traduit par une envolée certaine des risques portés par leurs bilans . Au moindre mouvement de désengagement pour réduire l’envolée de la masse monétaire fera exploser les risques inflationnistes.

Les banques centrales, avec leurs statuts de « prêteur en dernier ressort » sont dos au mur. Le piège de l’envoutement s’est-il donc refermé sur le sorcier monétaire ?

Qui s’est endetté pour acquérir une résidence principale à des conditions financières dont il n’a pas pu mesurer les conséquences ? Le citoyen.

Qui a perdu son épargne ou sa future retraite en investissant en bourse dans des titres risqués en faisant confiance aux banquiers d’affaires et aux agences de notation ? Le citoyen.

Qui va payer pour que les financiers véreux et les spéculateurs ne fassent pas faillite ? Encore lui, le citoyen.

Et qui a voté pour élire les politiciens qui ont laissé faire le marché puis, mettent la main dans les caisses de l’Etat pour renflouer les caisses des rapaces privés de la finance ?

Une majorité d’électeurs, des citoyens comme vous et moi qui n’avons pas su voter à ceux qui ont à cœur de préserver l’intérêt général contre les intérêts particuliers !

L’incohérence de ce fonctionnement n’est plus tenable à plus long terme. La fin « d’un monde » auquel nous nous sommes longtemps résignés à accepter est, de mon point de vue, inévitable.

Remerciements : L’auteur souhaite remercier Mme Fatma Marrakchi Charfi, Maître de Conférences à la FSEGT, pour ses précieux commentaires.

Une chronique signée par

Achraf AYADI

Expert financier