Par Achraf Ayadi, le 22/05/2013

Personne, aujourd'hui, ne sait vraiment si la semaine du 2 mars 2009, où

toutes les grandes bourses du monde ont touché le fond, a réellement été le pire

moment de la crise financière. D'ailleurs, personne ne saura dire si la crise

est terminée. Après la Grèce, l'Espagne, l'Irlande ou le Portugal, c'est la

Chine qui montre des signes d'essoufflement...

Oui, nous sommes toujours

en crise !

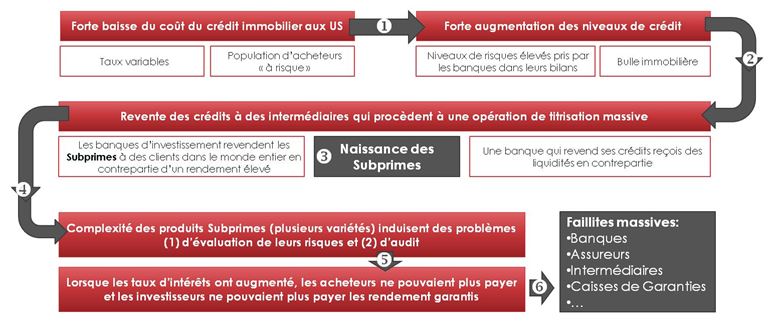

Tout a commencé avec des crédits immobiliers, servis à des taux très bas à

des ménages normalement insolvables de la classe moyenne aux Etats-Unis. Les

banquiers américains, voraces, ont privilégiés les résultats commerciaux et non

la maîtrise des risques. De plus, les crédits accessibles qu'ils ont servis à

leur clientèle ont alimenté une bulle immobilière de plus en plus menaçante.

Résultat des courses : le prix de l'immobilier flambe et les taux

d'intérêts des crédits s'ajustent à la hausse progressivement.

Schéma 1 : Processus simplifié de genèse de la crise financière 2007-2008

Entre temps, les banques avaient besoin de liquidités immédiates. En effet,

le crédit accordé permet au client d'acheter une maison et de l'hypothéquer

auprès de la banque, de manière à pouvoir la vendre et se rémunérer en cas

d'insolvabilité du client. Mais ce n'est pas le cœur du métier d'une banque que

d'accumuler un patrimoine immobilier ! Des intermédiaires financiers rachètent

en gros les crédits immobiliers des banques contre des liquidités immédiates.

Lesquels (crédits) sont titrisés (donc transformés en titres de dettes librement

négociables) contre une rémunération indexée sur les échéances payées par les

ménages ayant contractés –à l'origine- les crédits immobiliers. C'est la

naissance des Subprimes, des produits financiers complexes à plus d'au titre !

Les banques qui ont prêté des sommes croissantes à des clients fragiles

s'adressent à des organes de garanties semi-publiques[1]

pour améliorer le niveau de risque pris. Ces organes de garanties sont

spécialement créés pour soutenir l'accès au logement aux familles les plus

modestes et leur action est destinée à les couvrir –en partie- en cas de

difficultés de remboursement.

Comme le monde de la finance est

particulièrement ingénieux, les banques se sont arrangées pour atteindre trois

objectifs.

Le premier est de se refinancer de manière à récupérer une

partie des fonds prêtés. Quoi de plus normal donc que de « vendre » ces

crédits ? C'est là le second objectif : « transférer le risque » pris dans ces

opérations de prêts douteuses à d'autres mains. Ces dernières vont récupérer les

crédits sous la forme de titres composés d'un droit de créance sur le prêteur,

d'un « morceau » de garantie publique et d'un « morceau » d'assurance privé voir

même d'autres produits financiers morcelés et dispersés[2].

C'est donc une opération de « titrisation des crédits » assorties d'une

diversification des risques et de garanties publiques et privées.

Le

dernier objectif, et non des moindres, est que cette titrisation permette de

sortir les crédits octroyés du bilan comptable des banques. Les crédits à long

terme étant régis par des seuils comptables surveillés par le régulateur, la

banque centrale, soit la Federal Reserve dans le cas d'espèce, les banques

pouvaient alors réalimenter d'une main le stock de crédits octroyés et les

ressortir du bilan[3] de l'autre main en les vendant à

d'autres opérateurs financiers indépendants ou même filiales de ces mêmes

banques sous forme de titres.

Pour résumer, la banque fait crédit, prend

des garanties, oblige le client à prendre une assurance puis, vend ce crédit en

petites tranches à des banques d'investissement de la place qui en proposent à

leurs clients, des épargnants, contre un rendement régulier versé par la

banque !

Le procédé est complexe, tout à fait légal, respecte les normes

comptables, et permet aux banques de n'avoir aucune limite contrôlée et

contrôlable des crédits dans son portefeuille !

Autant jouer au casino

avec des chèques en blanc alors que son compte en banque est déjà dans le

rouge...

Rassurer les épargnants est simple pour une banque d'investissement : il faut

leur démontrer qu'au vu de la nature des garanties et autres assurances apposées

sur les crédits « subprimes », le rendement de l'épargne sera élevé et le risque

maîtrisé. Bien entendu, ici, il s'agit d'anticiper le fait que les crédits des

quelques clients défaillants seront « noyés » dans la masse des crédits générant

des remboursements réguliers et à temps.

Vient alors le rôle, ô combien

important des agences de notation. En fait, pour les rendre « visibles » et

accessibles à toutes les banques d'investissement du monde, les titres

« subprimes » se font coter sur les bourses de valeurs. Les agences de notation,

et c'est leur travail, évaluent la rentabilité espérée à terme de chaque titre

admis à la cote. Par myopie, incompétence voir, connivence avec les banques

d'investissement[4], les titres « subprimes » étaient

constamment notés AAA soit la note la plus élevée et la plus sûre possible entre

2004 et la mi-2007 !

Les commerciaux des banques d'investissement et

leurs équipes de traders se frottent donc les mains : les titres « subprimes »

se vendent comme des petits pains aux grands comme aux petits épargnants...

Le vers était pourtant dans le fruit. Dès les premières défaillances des

emprunteurs, les réactions en chaînes se sont succédées poussant la contagion de

la sphère de la banque de détail de monsieur-tout-le-monde vers les marchés

financiers !

Au vu du montage réalisé par les banques d'investissement

américaines, notamment, le défaut de paiement d'un nombre significatif de

crédits sur une courte période conduit inéluctablement à arrêter le versement

des rendements élevés promis à l'épargnant. Lequel (épargnant) n'est autre que

le client final de ce procédé et qui a placé une partie de ses économies en

titres « subprimes ».

L'explosion de la bulle immobilière conduira donc les

agences de notation à dégrader rapidement les notes de ces titres jusqu'à ce que

leur niveau de risque estimé devienne tellement élevé qu'ils deviennent

invendables[5] : ils ne génèrent plus de revenus, soit le

rendement attendu, et perdent, jusqu'à la valeur nominale de leur acquisition.

Les banques n'arrivent plus ni à mobiliser des liquidités suffisantes pour

prêter encore moins à continuer le processus de titrisation des « subprimes ».

Celui qui a acheté des titres « subprimes » a très certainement perdu la

totalité, ou presque, de sa mise initiale...

Cet épargnant étant européen,

africain, asiatique, sud-américains, etc., et vu les relations financières

entretenues par les banques d'investissement sur les places financières

mondiale, un battement d'aile à la bourse de New York s'est transformé en

tornade meurtrière aux quatre coins du monde. La crise financière est née !

Encadré 1 : Chronologie et principaux évènements à retenir

– 20 juin

2007 : Faillite de deux fonds d'investissement de la banque américaine Bear

Stearns

– 10 décembre 2007: UBS (Suisse) annonce une recapitalisation

– 22

février 2008: Northern Rock (Royaume-Unis) est nationalisée pour être sauvée de

la faillite

– 15 mars 2008: Bear Stearns est rachetée par JP Morgan Chase

pour être sauvée de la faillite

– Septembre 2008:

• Le 5: Fannie Mac &

Freddie Mae, les 2 plus grands fonds de garanties américains sont sauvées de la

faillite par une injection de 200 Milliards de Dollars par l'Etat

• Le 15 («

lundi noir »): Lehman Brothers fait faillite et l'Etat américain refuse

d'intervenir, Merrill Lynch est rachetée par Bank of America

• Le 16:

Sauvetage d'AIG, plus grand assureur au monde, par le gouvernement américain par

un prêt de 85 Milliards de Dollars

• Le 19: Plan de sauvetage américain de

700 Milliards de Dollars

• Le 25: Les banques Washington Mutual &

Wachovia sont quasiment nationalisées

• Le 28: Sauvetage de la banque Fortis

par BNP Paribas

• Le 29: Les députés américains rejettent le plan de

sauvetage et Wall Street perd 7% en une seule journée

Beaucoup comparent la crise qui

s'est déclenchée en 2007 à celle de 1929 dans son impact voir dans certains de

ses mécanismes. De mon point de vue, la comparaison est difficile, sinon limitée

voir même incongrue.

Certes, le jeudi « noir » du 24 octobre 1929 est

caractérisé par un arrêt net de la spéculation sur les actions acquises à crédit

par les opérateurs de marché. L'absence d'acheteurs d'actions a conduit donc à

un effondrement des cours qui a atteint son point culminant au lundi « noir »,

lui aussi, du 28 octobre 1929. Au total, le Dow Jones a perdu plus de 40% de sa

valeur en moins de deux mois. Trois ans après, le 8 juillet 1932, le Dow Jones a

même atteint son niveau le plus faible depuis la création de son fameux indice.

Ainsi, le Krach de 1929 a continué à avoir un impact sur l'économie plusieurs

années après.

Je l'accorde, sur bien des aspects, la comparaison peut

avoir un sens. Mais là où 2007 a surpassé tout ce que les contemporains de 1929

aient pu connaître est la vitesse foudroyante avec laquelle la crise s'est

propagée de pays en pays.

Les cas concrets sont nombreux. Je citerais en

particulier le cas de la banque allemande IKB qui a continué à acheter des CDO

de chez Goldman Sachs jusqu'à début 2007. Au premier trimestre de cette même

année, les 150 Millions de Dollars investis par IKB dans les CDO seront perdus à

100% malgré les alertes de certains acteurs financiers impliqués dans cet achat.

La dégradation de la notation de ces CDO dans les marchés a causé la panique des

clients d'IKB qui ont actionné les mécanismes de vente massive, tous en même

temps. Le résultat est la faillite d'IKB, la plus grosse catastrophe financière

de l'histoire de l'Allemagne.

Au total, les banques internationales

américaines et européennes ont perdu des actifs d'une valeur avoisinant les 200

Milliards de Dollars entre le troisième trimestre 2007 et le premier trimestre

2008. Bien entendu, tous les chiffres me portent à douter de leur crédibilité.

Le rapport d'enquête du Congrès américain sur la crise financière indique, par

ailleurs, que le 9 août 2007, BNP Paribas a suspendu la cotation de trois fonds

spéculatifs sous sa responsabilité qui ont plongé de 20% en moins de deux

semaines. Quel argument a présenté la banque ? La difficulté de mesurer la

valeur exacte des titres cotés au vu d'une extrême volatilité et l'impossibilité

de les transformer en liquidités !

La crise de 2007-2008 n'est pas

qu'une crise boursière de quelques titres sur les marchés. Elle a de multiples

facettes.

C'est d'abord une crise de liquidité car les processus de

financement par la titrisation des prêts ne fonctionnaient plus. Les banques ne

prêtent plus et n'arrivent plus à emprunter, sur les marchés financiers, les

liquidités dont elles ont besoin.

Ce sont donc les clients de ces

banques qui ressentent la crise en souffrant du tarissement des crédits et de la

hausse des taux d'intérêts. Qui dit baisse des crédits disponibles à l'économie,

dit baisse de la consommation et de l'investissement et ralentissement de la

croissance. La crise a été aussi économique.

Enfin, la facette qui me

semble avoir le plus impacté tous les acteurs économiques est ce manque de

confiance qui régie dorénavant les relations sur les marchés entre les banques,

entre les opérateurs de marché, les agences de notation qui ont fait plonger les

titres et les Etats qui ont dû les sauver à coups de Milliards de Dollars.

N'oublions tout de même pas que des Etats entiers ont pratiquement déclaré

faillite à cause de la crise. Les Etats fragiles qui ont dû sauver leur secteur

bancaires ou qui se sont trop exposés aux produits du type CDO se sont retrouvés

en situation d'endettement. Je citerais l'Islande et la Grèce pour mémoire car

ils ne sont pas les seuls. En période de faible croissance et de tensions

persistantes sur les marchés, on ne peut que s'attendre à ce que cet endettement

devienne chronique.

Voilà comment qu'une crise financière se décline en

crise boursière, puis en crise de liquidité, puis en crise économique et enfin

en crise de l'endettement...

Une chronique signée par Achraf AYADI

Expert financier

A suivre prochainement :

- Carnets de la Crise (2) : De la crise financière à la crise de l'endettement :

Est-ce la fin du Capitalisme ?

- Carnets de la Crise (3) : La prochaine crise est déjà là...

[1] Aux Etats-Unis, il s'agit de « Fannie

Mac » et « Freddie Mae » qui seront sauvés in extremis le 5 septembre 2008 par

une injection de 200 Milliards de Dollars.

[2] Ces

montages ont donné lieu à de multiples produits complexes dont même les

financiers chevronnés auront du mal à les comprendre et à les évaluer. Nous en

citeront les abréviations les plus connues qui sont les ABS (Asset-Backed

Security ou valeurs mobilières adossées à des actifs) et les CDO (Collateralized

Debt Obligation ou obligations adossées à des actifs).

[3] Nous parlons dans ce cas d'engagements dits « hors bilan ».

[4] Quoique rien n'a été prouvé de ce point de vue, les

relations « incestueuses » entre les agences de notation, le régulateur

américain et les banques est un secret de polichinelle. Une enquête est

d'ailleurs lancée le 5 août 2011 par le département de la Justice américain à

l'encontre de Standard & Poor's sur les soupçons de manipulation des notations

des titres « subprimes » (voir le journal Les Echos du 19 et 20 août 2011 p.

21). Quelques jours plus tard, la même agence objet de l'enquête dégrade la note

des Etats-Unis. Coïncidence ?

[5] On parle de « Junk Bonds » ou d'obligations pourries, soient celles qui

obtiennent des notations faibles. Par exemple, pour Standard & Poor's et Fitch,

le seuil au dessous duquel l'investissement devient « spéculatif » et

n'apportant pas les garanties de sécurité minimales pour l'investisseur est

BBB-.