@ elinoja ta juste dis que l'année dernière le résultat net allait être en dessous de 30 M net, tu avais tort il est de 38,5. On avait parié que si tu avais tort tu quittais le forum si j'avais tort je le faisais.

Mais bon c plus amusant que tu restes parmi nous :))

Je n’est jamais dit qu’elle n’est pas performante Je confirme aussi que c’est l’une des meilleures entreprises actuellement en bourse Que le T1 est excellent Les conflits sociaux le 3andhom le rass le sess Avec un résultat de 50-60M il y a encore de la marge

Mais il faut suivre le cours du fluorure Le cours du dollar Prendre en compte les baisses de biat et Attijeri

la société ICF a réalisé l’année dernière un bénéfice net de 38,5 millions de dinars, contre 14,9 millions en 2017 , elnoja ce serait bien que tu reconnaisses qu'elle a bien atteint un résultat de plus de 38 millions de dinars après même si tu avances le résultat d'exploitation ça reste une performance remarquable n'est ce pas ?

La société ICF (Industries Chimiques du Fluor) vient de convoquer ses actionnaires en Assemblée Générale Ordinaire (AGO) qui se tiendra le 18 avril 2019 à l’effet de délibérer sur les comptes de 2018.

Selon le projet de résolutions à soumettre à l’approbation de ladite Assemblée, la société ICF a réalisé l’année dernière un bénéfice net de 38,5 millions de dinars, contre 14,9 millions en 2017, enregistrant ainsi une envolée de 158%.

Sur l’ensemble de l’année 2018, la société a réalisé une croissance de 35% de son chiffre d’affaires pour s’établir à 157,4 millions de dinars relayant une croissance des ventes de 42,3% enregistrée une année auparavant.

La société propose ainsi la distribution d'un dividende de 8 dinars par action au titre de l'exercice 2018, contre un dividende de 4 dinars au titre de 2017.

Il convient de rappeler que la compagnie ICF figure dans le Top 5 mondial des producteurs de fluor selon le rapport de recherche « Global Aluminium Fluoride Market Research Report 2019 ».

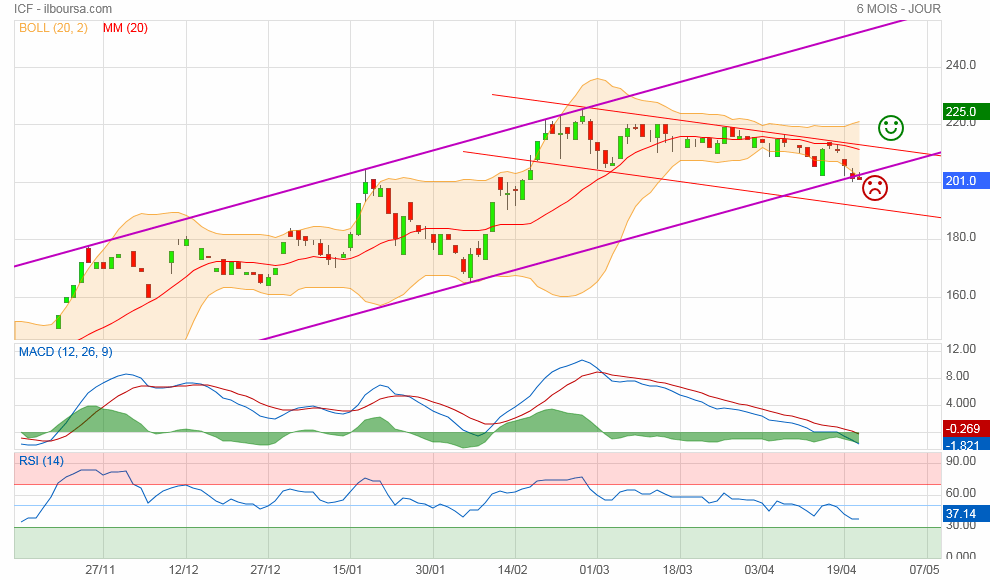

Le cours de ICF est bloqué depuis plus d'1h en fait la plus part des petits porteurs sont sortis du coup il ne reste que les intermédiaires et les fonds gérés : ICF est devenue la proie des "grands porteurs".

Du point de vue financier le T1 2019 affiche +56% par rapport au T1 2018 et l'année 2018 est marquée par une évolution du résultat net de +124% sans oublier que le dividende a été rehaussé de 8 dt à 9 dt pour le 10/06/2019.... pourquoi se compliquer la vie ce n'est pas évident que c'est une société qui vaut le coup ?

Après techniquement un rebond est fortement probable et le carnet d'ordre est archi plein au niveau des 200 dt .... je me demande quels sont les points négatifs ? elle est trop chère ? La qualité a un cout. Il y a un problème social ? l'ensemble du pays traverse des problèmes sociaux sociétés privés ou étatiques .

En tout cas je recommande cette action tout particulièrement dans le contexte difficile que nous traversons actuellement.

pffffff tu vas pas changer sa set à rien, mauvaise fois zeyed , les produits financiers ne comptent pas ? :))) y'a que les écrit qui restent va sur la conversation du forum.

Le marché te donnera tort comme d'habitude. Tu te rappelles des prévisions du résultat net de ICF tu parlais de 24 et 30 M, remontes dans l'historique dans le forum on avait même fais un pari :)) je te disais résultat net autour de 40 et tu disais à l'époque impossible en avançant des arguments sans queue ni tête comme d'habitude ailleurs. Je t'avais même suggéré d'acheter ICF à 165 de te reposer pdt 3 mois et revenir pour la trouver à 220. Bref depuis que je détiens l'action ICF quand le cours était à 146 ounti tnabar pour rien et le pire c'est tu induis des gens en erreur avec toi pour pleins d 'autres titres.

Voir tous les sujets

Voir tous les sujets