Au passage bienvenu sur le forum puisque votre profil a été créé aujourd'hui et que vous avez choisi de poster votre premier message sur le topic ICF ;)

Oui c'est la publication des chiffres qui rassure et personnellement je ne lâcherai pas ma position ;) beaucoup d'autres petits actionnaires sont du même avis du coup c'est gentil de nous informer des "risques" mais la publication des résultats 2018 et la confirmation je l'espère par les T1 2019 rassurent suffisamment.

Cependant continuer à nous communiquer des informations c'est toujours utile vu que personnellement je compte maintenir ma position à LT ;)

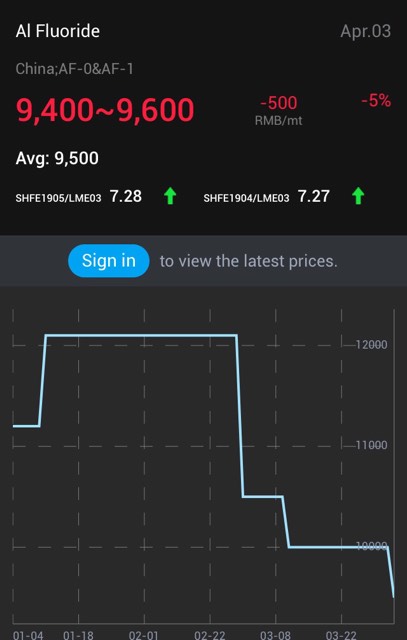

- dividende 8 et non 10-15 parce que la direction sait que les prix ne vont pas rester élevés... et la chute libre du fluor sur les marchés international commence dejà 22% de baisse les dernières semaines , et le $ qui ne monte pas... - problème environnement. ICf lézim elle ferme dans maximum 6 ans et s'éloigne de la zone actuelle de Gabes (choufou déclarations des autorités fil vidéo disponible. En 2017 ont dit maximun 8 ans et toute la zone industrielle chimique va fermer et déplacer) - et n'oublie pas attijari : chute . ICF a 1,5 million d actions... attijari de 52 à 35 donc ICF perte de valeur de 25 milliards (valeurs boursier barka je sais son coût est bas , dans les 7 d et ne va pas faire de provisions...)

ICF sera 100-120 d (maximum) début 2020 Et si le prix du fluor continue sa chute, le titre revient à 55-70 d

Voir tous les sujets

Voir tous les sujets