Voir tous les sujets Voir tous les sujets

|

khoudh il malmoum

Eurocycle rgoudaa

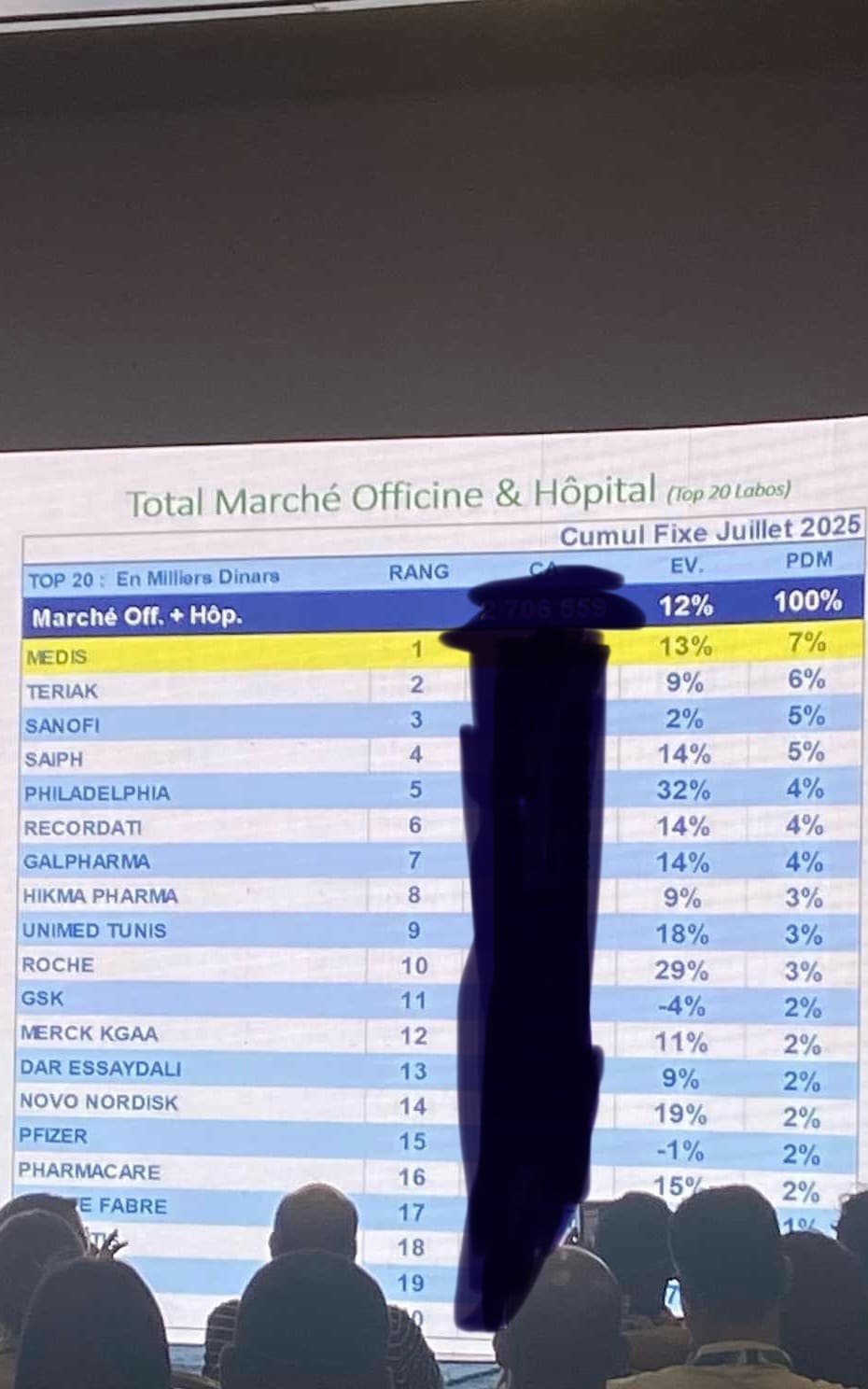

Au 30/06 , (officinal+ hospitalier ) , CA 55 MD

Au 30/07 , ( officinal + hospitalier) , CA 81 MD

Parfait

@bitcoin2020 : Je peux pas afficher tt les chiffres ama haw bch naatik unimed : 81 380 M .

Previsions ICF fi beli mouch mises à jour, trop optimistes ( j'espère qu'ils auront raison hh)

Sotetel ils prévoient qu'elle va améliorer son résultat, chose qui est carrément impossible.

CC kaboulha sa3dha je sais pas pourquoi.

SOTRAPIL fera mieux que ce qu'ils prévoient je pense.

Donc je pense qu'ils doivent revoir leurs prévisions après le S1.

Unimed vers 11 dt donc acheter

Voici la source:

https://www.afc.com.tn/sites/default/files/2025-09/SGH_05_09_2025_fr_0.pdf

Re Adri_CB

Pas necessairement, et la preuve:

Top 40 BVMT companies ranked by flottant (free float), from largest to smallest:

1. ASSAD – 87,7%

2. SOMOCER – 82,6%

3. Atelier Meubles Intérieurs – 80,9%

4. One Tech Holding – 73,9%

5. ICF – 73,3%

6. Hannibal Lease – 72,6%

7. OfficePlast – 71,7%

8. EURO-CYCLES – 66,6%

9. Smart Tunisie – 66,5%

10. Tuninvest-SICAR – 63,5%

11. Tunisie Leasing & Factoring – 62,6%

12. STA (Distribution automobile) – 60,5%

—————> 13. UNIMED – 59,2% <————————————

14. BH Leasing – 58,4%

15. TPR – 54,3%

16. ASSUR Maghrebia Vie – 50,0%

17. STAR – 49,9%

18. Sotipapier – 49,8%

19. SANIMED – 49,7%

20. CIL – 44,7%

21. STB – 42,0%

22. BH Bank – 41,0%

23. BT – 40,0%

24. BNA – 39,0%

25. UIB – 38,0%

26. ATB – 37,0%

27. SOTEMAIL – 36,8%

28. ASSUR Maghrebia – 36,0%

29. SAH – 35,3%

30. BIAT – 35,0%

31. Attijari Leasing – 35,0%

32. Amen Bank – 35,0%

33. SOTUVER – 34,7%

34. Astree – 33,0%

35. SIPHAT – 32,2%

36. Tunis Ré – 30,0%

37. UADH – 27,8%

38. Magasin Général – 27,5%

39. Délice Holding – 15,0%

40. SPDIT-SICAF – 11,3%

All in all:

• #1 en unités hospitalières : 17,5 % YTD, 20,2 % en juin (+80 %).

• #2 en valeur hospitalière : 5,74 % YTD, +25,8 % vs marché +12 %.

• #3 en volume combiné : 10,8m unités, 6,8 % de part de marché.

• Finances solides : CA 2024 TND 148m (+75 % vs 2021), EBITDA TND 50m (+108 %), RN TND 18,5m.

• Perspectives : Export x1,7 à TND 109m d’ici 2028, Capex TND 39m, UNIMED 2 triplant la capacité ampoules.

Voici un lien de la communication financière relative à Unimed (source AIB, information publique), nous sommes loin de ce qui est partagé ci-dessous : https://www.aib.tn/wp-content/uploads/2025/08/Unimed.pdf »

Top 3 marchés

• Marché hospitalier par valeur (p.21) : #2 derrière Roche, devant Novartis – part de marché 5,74 % YTD (TND 29,9m) avec une croissance de +25,8 % vs marché +12,1 %. En juin 2025 : TND 5,0m, +41,7 %, part 6,18 %.

• Marché combiné unités (officinal + hospitalier, p.23) : #3 en volume – 10,82m unités YTD, part 6,76 %, croissance +7,12 % (vs marché +3,2 %). En juin : 1,77m unités, +27 %, part 7,56 %.

• Marché hospitalier unités (p.24) : #1 en volume – 3,72m unités YTD, part 17,49 %, croissance +7,78 %. En juin : 720,8k unités, +80,4 %, part 20,23 %.

Faits clés pour soutenir ces positions

• Leader sur les produits stériles et injectables, présence dans 50+ pays, effectif ~785, revenus 2024 de TND 148m, EBITDA TND 50m, résultat net TND 18,5m, dividendes 2025 TND 18,2m (p.4).

• Revenus en forte croissance 2021–2024 : +75 % à TND 147,7m dont 35 % à l’export (p.14).

• Marge brute et EBITDA en hausse de +70 % et +108 % entre 2021 et 2024 ; résultat net x2,1 à TND 18,5m ; marge nette 12,8 % ; dividende par action 0,570 TND ; BPA 0,577 TND (p.15–16).

• Dette nette réduite à TND 39,1m en 2024, ratio dette nette/EBITDA à 0,8x ; gearing 27 % (p.17).

• Budget 2025 : revenus attendus TND 165m (+12 %), marge brute TND 92,7m (+12 %), EBITDA TND 57,7m (+16 %), résultat net TND 27,2m (+47 %) (p.20).

• Export : objectif TND 109,3m en 2028 (vs 66,0m en 2025), pipeline de 116 AMM en Afrique ; 122 AMM devraient générer 27,7m (2026), 35,4m (2027) et 43,3m (2028) (p.28).

• Investissements 2025–2026 : TND 39m, dont automatisation du conditionnement (2,2m), centrale solaire couvrant 40 % des besoins (4,1m), Capex de maintien et R&D (p.29). Projet UNIMED 2 : déjà TND 62m investis, +4m utilités, +9m conditionnement, +18,5m ligne flacons ; capacité ampoules x3 (p.30).

• Certifications et réputation : ISO 9001 et 13485, agréments EMA, ANSM, JFDA et partenaires de renom (p.11–12).

@elyes

Si ça vous dérange pas, merci de laisser apparaître la colonne cachée, CA (chiffres d’affaires )

@arfaoui merci pour ce partage excellent

Cumul au mois de juillet 2025

+18% pour unimed

Unimed dépasse son business plan sur la branche (hôpitaux +officine)

Prévu +12%

Unimed sur le marché hospitalier, elle occupe la deuxième place après Roche

N’oubliez pas que le solide partagé ne prend pas en considération le chiffre export .

Message complété le 07/09/2025 21:41:10 par son auteur.

Je veux dire le slide partagé

Unimed est loin d’être un leader en tunisie mais reste dans la bonne route coté évolution….

Long story short: dans d’autres cas, une telle sortie “au marché” aurait provoqué un -10/-15% immédiat. Ici, c’est presque un stress test réussi…

• Oui, plus de flottant = plus d’inertie pour pousser le titre, mais aussi moins de prime d’illiquidité et plus de crédibilité pour les institutionnels…

• Eurocycles reste un trade tactique (16 puis 21 DT si et seulement si… la reprise est confirmée en Europe).

• Unimed s’impose comme un core holding moyen/long terme, renforcé par cette digestion sans précédent…

Le fait que 2 millions sur 3 aient déjà été absorbés est en soi un signal fort : le marché a non seulement digéré l’offre, mais il l’a fait sans pression baissière majeure, ce qui est rarissime à Tunis.

• Dans beaucoup d’autres dossiers, ce type de cession directe aurait provoqué un “gap down” violent, faute d’acheteurs en face. J’ai vu des valeurs industrielles ou bancaires perdre instantanément 10-15% sur des blocs bien plus modestes, car exécutés en marché au lieu d’être structurés via bloc trades, icebergs ou placements privés. Ici, c’est l’inverse : absorption fluide et même un impact positif.

• Cela change totalement la lecture de l’ajout au flottant : plutôt qu’un frein, c’est la preuve d’une demande sous-jacente robuste. Le flottant élargi a trouvé preneur, ce qui améliore la liquidité et la profondeur du carnet. À terme, cela réduit la prime d’illiquidité qui bridait Unimed.

• Bien sûr, plus de titres en circulation implique plus de capitaux pour déclencher un rallye violent. Mais l’histoire montre que quand le flottant s’élargit et que la demande est réelle, la valeur gagne en crédibilité “institutionnelle”. Exemple vécu : sur une mid cap industrielle cotée à Paris, l’élargissement du flottant avait initialement freiné les hausses rapides, mais en 12-18 mois le titre a reraté de +40% grâce à une base d’actionnaires élargie et plus active.

• Pour Eurocycles, le raisonnement reste celui d’un trade tactique court/moyen terme (objectif technique 16 DT, puis 21 si T3/T4 confirment la reprise européenne). Pour Unimed, la lecture est différente : moyen/long terme, avec un profil renforcé par la digestion réussie de cette cession massive.

Avec un prix d’entrée ou un CMP compris entre 8,30 et 8,45, je ne vois aucun risque à court terme sur le titre UNIMED.

Très bonne remarque, et vous avez parfaitement identifié le caractère atypique de l’opération Ekuity. Laissez-moi analyser ce point:

Sur la mécanique de marché

• Normalement, lorsqu’un actionnaire significatif sort, plusieurs techniques existent pour minimiser l’impact sur le cours :

• Bloc trade / de gré à gré : un broker place directement le bloc auprès d’un investisseur institutionnel.

• Iceberg orders : le carnet d’ordres ne montre qu’une petite fraction du volume, le reste restant caché…

• Hidden orders / dark pools : les volumes s’exécutent hors visibilité du marché central.

• Placement accéléré (ABB) : organisé en dehors du carnet, souvent en soirée, avec discount limité…

• Ici, Ekuity a choisi la voie la plus brutale : market order visible, prix marché, avec tout le volume affiché !!!

C’est très rare pour une participation de cette taille…

• Dans une banque cotée ou une mid cap industrielle, une telle exécution aurait eu un impact massif : spreads élargis, ventes en cascade, perception négative immédiate…

Pourquoi l’impact a été quasi nul ?

• Absorption par le marché : le flottant d’Unimed est historiquement étroit. Le fait qu’une partie du capital soit passée directement dans le public a mécaniquement accru la liquidité, ce qui est perçu comme positif.

• Momentum fondamental positif : la publication des résultats 2024 (RN multiplié par 3, dividende record 0,57 DT) est venue comme un coussin technique. Le marché a interprété la cession non pas comme une défiance fondamentale, mais comme une sortie actionnariale isolée...

• Absence d’effet panique : beaucoup d’investisseurs locaux considéraient déjà Ekuity comme une position financière non stratégique… Le fait de “libérer” 3 millions de titres a même été vu comme une opportunité d’entrée pour des investisseurs bloqués jusque-là.

Analyse technique du choix d’Ekuity:

• Erreur stratégique classique : un investisseur institutionnel ne devrait pas exécuter de telles ventes “en plein marché” sans protection, surtout dans un marché aussi peu profond que la BVMT…

• Cela traduit probablement une volonté de sortie rapide et définitive, sans chercher à maximiser le prix…

• L’impact limité montre que la demande latente sur Unimed était forte, conséquence directe du rebond des fondamentaux et du dividende généreux.

• En termes de microstructure, on peut dire que le carnet d’ordres a prouvé sa profondeur sur ce titre spécifique : ce qui est extrêmement rare à Tunis…

Implications pour l’investisseur:

• Signal fort de solidité : si 3 millions de titres ont été absorbés sans décrochage, cela prouve que le marché “veut” du papier Unimed…

• Re-rating possible : l’augmentation du flottant est une bonne nouvelle pour les investisseurs institutionnels, car elle réduit la prime d’illiquidité. Cela peut conduire à une meilleure valorisation dans les mois à venir…

• Comparaison avec d’autres valeurs : dans le bancaire ou les industrielles, un tel ordre aurait provoqué un effondrement temporaire. Ici, l’inverse s’est produit : la sortie a renforcé la crédibilité du titre en termes de profondeur de marché…

—> All in all, la conclusion finale:

• Eurocycles reste un pari spéculatif cyclique : objectif technique à 16 DT, voire 21 DT si la reprise T3-T4 se confirme, mais très dépendant de l’Europe…

• Unimed s’affirme comme un titre offensif ET institutionnel : le passage des 3 millions de titres dans le flottant, absorbés “live” sans effondrement, est une preuve de maturité et de solidité. C’est presque un cas d’école en BVMT…

—> Pour un stock picker :

• Court/moyen terme : Eurocycles si on veut jouer la volatilité et le recovery.

• Moyen/long terme : Unimed, car la liquidité améliorée et la stabilité de la demande en font désormais un core holding offensif.

ولكم سديد النظر…

Unimed (Laboratoires UNIMED):

• Acteur pharmaceutique tunisien fondé en 1989.

• Produits : médicaments génériques stériles (injectables, ophtalmologie, perfusions, antibiotiques en poudre).

• Marchés : Tunisie (~53% du CA en 2023) et export (~47%). Présence dans ~20 pays (Maghreb, Afrique, Moyen-Orient, Europe).

• Stratégie : qualité certifiée (ISO, EU-GMP), diversification produits (ajout de biocides, dispositifs médicaux), développement export, partenariats (ex. co-entreprise NippoMed).

• Sous-traitance pour des laboratoires internationaux (prestige technique).

Eurocycles (ECYCL):

• Fondée en 1993, leader africain de la fabrication de vélos.

• Produits : VTT, route, BMX, vélos pliants, vélos enfants, vélos électriques.

• Marchés : 100% export, principalement Europe (UK, Allemagne, France, Italie). Plus de 450 000 vélos/an exportés, capacité ~650 000 unités/an.

• Avantage compétitif : proximité UE, absence de droits de douane, délais réduits (2h avion).

• Stratégie : nearshoring pour capter relocalisations post-Covid, diversification Amérique et Afrique, intégration verticale (cadres, jantes, peinture, montage).

Dynamiques sectorielles

Pharmaceutique (Unimed)

• Secteur défensif, demande stable et non cyclique.

• Tunisie : forte consommation locale, besoins structurels croissants en Afrique et Moyen-Orient.

• Contraintes : régulation stricte des prix, coûts importés volatils, concurrence locale.

• Opportunités : substitution par génériques, incitations locales à produire.

Cycle (Eurocycles)

• Secteur cyclique, très sensible à la conjoncture et au pouvoir d’achat européen.

• Boom en 2020-2021, effondrement en 2023 (stocks, baisse demande).

• Opportunités : tendances mobilité verte, soutien UE anti-dumping Chine, vélos électriques, relocalisation de production.

• Risques : surcapacité, concurrence asiatique, dépendance consommation européenne.

Fondamentaux financiers:

Unimed

• Chiffre d’affaires 2023 : 136 MDT (+41%).

• Chiffre d’affaires 2024 : 147,7 MDT (+8,6%).

• Bénéfice net 2023 : 5,58 MDT.

• Bénéfice net 2024 : 18,46 MDT (x3).

• Marge nette 2024 : ~12,5% (vs ~4% en 2023).

• Cash-flow d’exploitation 2023 : 32 MDT (effet BFR).

• Endettement : ~22 MDT LT fin 2023, ratio Dette/Capitaux <25%.

• ROE 2024 ~18%.

• Investissements 2023 : 12,5 MDT.

Eurocycles

• Chiffre d’affaires 2022 : 161 MDT.

• Chiffre d’affaires 2023 : 109,2 MDT (-32%).

• Chiffre d’affaires 2024 : 119,6 MDT (+9,5%).

• Bénéfice net 2023 : ~5,3 MDT (-62%).

• Bénéfice net 2024 : 9,6 MDT (+80%).

• Marge nette 2024 : ~8%.

• Trésorerie nette, pas d’endettement significatif.

• Fonds propres 88 MDT fin 2023.

• Dividend doubling en 2024 (0,600 DT vs 0,300 DT en 2023).

Évolution boursière et valorisation:

Unimed

• Cours actuel (sept. 2025) ~8,7 DT.

• Performance : +22% YTD, +20% sur 1 an.

• Multiples : PER ~15x (BPA 0,58 DT), EV/EBITDA ~5x, P/B ~3x.

• Dividende : 0,570 DT/action en 2025 (payout ~100% du RN 2024).

• Rendement : ~6,4%.

• Momentum positif, objectif consensus ~11,4 DT (+30%).

Eurocycles

• Cours actuel ~13 DT.

• Performance : stable sur 1 an (0%), -60% sur 3 ans.

• Multiples : PER ~13x (BPA 0,98 DT), EV/EBITDA ~5x, P/B ~2,1x.

• Dividende : 0,600 DT/action en 2025 (vs 0,300 DT en 2024).

• Rendement : ~4,6%.

• Beta très faible (0,07), liquidité boursière réduite.

• Consensus objectif ~15,7 DT (+15%).

Catalyseurs court terme:

Unimed

• Regain des contrats hospitaliers en Tunisie.

• Expansion export et enregistrements produits en Afrique/Moyen-Orient.

• Gouvernance clarifiée : nomination DG, dividende record.

• Politique publique tunisienne favorable aux producteurs locaux.

• Opportunité de partenariats/M&A (savoir-faire certifié, EU-GMP).

Eurocycles

• Reprise progressive de la demande européenne (+3% CA S1 2025).

• Positionnement nearshoring très attractif.

• Capacité disponible de +40% sans CAPEX.

• Diversification vers USA et Afrique.

• Intégration verticale accrue prévue en 2025 (guidons, potences).

• Bilan solide, possibilité d’augmenter encore le dividende.

Points forts et faibles:

Unimed – Points forts

• Secteur défensif, produits essentiels.

• Croissance export, part de marché domestique solide.

• Endettement maîtrisé, ROE élevé.

• Dividende généreux (~6-7%).

• Capacité d’innovation et partenariats internationaux.

Unimed – Points faibles

• Dépendance aux appels d’offres publics tunisiens.

• Volatilité des marges due aux coûts importés.

• Risques de gouvernance liés au fondateur.

• Taille modeste à l’international.

• Risque devise (dinar).

Eurocycles – Points forts

• Leader africain du vélo, fournisseur clé UE.

• Intégration verticale, flexibilité de production.

• Positionnement géographique privilégié (Tunisie-UE).

• Bilan robuste, trésorerie nette.

• Potentiel de rebond important si demande reprend.

Eurocycles – Points faibles

• Très cyclique, dépendance à la demande européenne.

• Marges limitées, forte concurrence.

• Portefeuille client concentré.

• Risque pays et change (Tunisie).

• Liquidité boursière réduite.

—> Recommandation finale

Unimed : Acheter

• Rendement immédiat attractif (~6%).

• Potentiel de hausse du cours de +20 à +30% à 12 mois.

• Momentum positif, fondamentaux renforcés, catalyseurs clairs.

• Profil rendement/risque équilibré malgré un secteur défensif.

• Convient à un investisseur offensif cherchant un couple dividende + performance boursière.

Eurocycles : Conserver

• Profil plus spéculatif, dépendant d’une reprise cyclique en Europe.

• Rendement dividende ~4-5%, potentiel de +15-20% si reprise confirmée.

• Intéressant pour jouer un recovery, mais visibilité plus faible.

• Opportuniste sur repli vers 12 DT, sinon à conserver sans renforcer.

—> Préférence nette :

Unimed – combinaison de rendement élevé, visibilité accrue, potentiel de hausse significatif. Eurocycles à garder en surveillance comme valeur de cycle, mais moins adaptée comme premier choix offensif à 12 mois…

ولكم سديد الرأي…

Le secteur vélo encore en crise en Europe

Les réalisation d’euro cycle sont exceptionnelles au 1er semestre

Le potentiel d unimed est incomparable avec euro cycle

Vos pronostics pour unimed et eurocyle la semaine prochaine

Message complété le 07/09/2025 12:16:48 par son auteur.

Vos avis je voulais dire