Voir tous les sujets Voir tous les sujets

|

amenbanck

biat

assad

tgh

unimed

Landor

Tunis re

Bna

C’est fait

Rdv assad midi

Eurocycles et cc suivront

@sicca

Juste effet d’annonce

Si tousil 10,4 c’est un exploit

Message complété le 01/09/2025 10:23:38 par son auteur.

Pour info

3andi fiha 1000 ka3ba 3a jaw

Des infos sur SOTUVER ?

on recommende les valeurs en baisse car elles ne peuvent que se repositionner donc faites le plein avec ICF des que ca se stabilise

Bonjour,

Pouvez vous m'expliquer comment vous avez calculé la valorisation de AB à 45 DT ?

// 6) Valorisation implicite (IV - Intrinsic Value / Fair value)

• AB : IV ~ 45 DT/action (profil défensif, prime de qualité)//

Merci pour vos analyses très pertinentes. J’apporte quelques précisions comparatives Amen Bank (AB) vs BNA, sur la base des états intermédiaires S1 2025.

1) Qualité d’actifs et coût du risque

AB

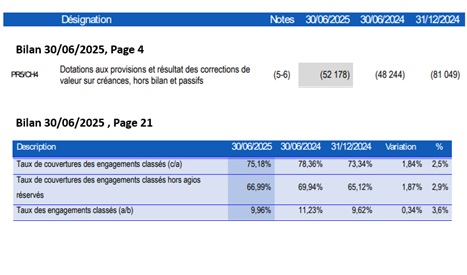

• Taux d’engagements classés : 9,96% (vs 11,23% en 2024).

• Couverture : 75,18%.

• Dotations : 52 MDT (vs 48 MDT en S1 2024).

BNA

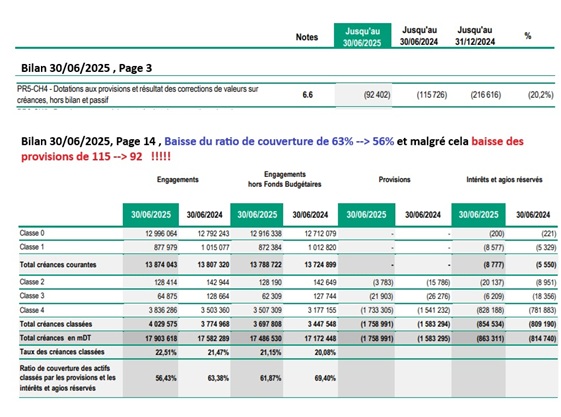

• Taux d’engagements classés : 22,51% (vs 21,47%).

• Couverture : 56,43%.

• Dotations : 92,4 MDT (vs 115,7 MDT).

Sur le papier, AB fait mieux en termes de risque. Mais tout a un prix : la BNA traîne un stock de créances classées, mais a aussi sécurisé des revenus massifs et visibles.

2) Portefeuille et arbitrages

BNA

• Portefeuille d’investissement : 8,745 Mds DT (+41% a/a).

• Revenus portefeuille : 348 MDT (+44,7%).

• Pivot massif vers souverain à 9,9%/10 ans.

AB

• Portefeuille d’investissement : 3,163 Mds DT.

• Revenus portefeuille : 143 MDT.

• Gains trading : 31 MDT.

*-*-*-*-*-*-*-*-*-*-*-* La BNA a transformé son profil de risque : substitution des créances risquées par du souverain rémunérateur. C’est un vrai hedge naturel contre la baisse du TMM.

3) Résultats S1 2025

BNA

• PNB : 537 MDT (+7,7%).

• Résultat : 155 MDT.

AB

• PNB : 308 MDT (+4,4%).

• Résultat : 131 MDT.

La BNA délivre plus de croissance, tirée par les revenus souverains.

4) Solvabilité et liquidité

• BNA : solvabilité 21,83%, Tier One 19,17%, liquidité 206,97%.

• AB : ratios prudentiels solides, mais moins détaillés dans la publication.

5) Lecture Investisseur

• AB = profil défensif, qualité d’actifs plus propre, bonne couverture.

• BNA = profil value + rendement, revenus garantis ~100 MDT/an pendant 10 ans, solvabilité très au-dessus des minimas, et un discount massif en bourse.

Oui, les ratios BNA ne sont pas « top top » vs AB. Mais tout a un prix : au niveau actuel, je préfère prendre le risque asymétrique sur la BNA. Le marché paye mal la banque parce qu’il regarde uniquement le taux de classés. Moi je vois une machine à cash flow sécurisé pour 10 ans, avec un rendement >12% et une re-rating story.

6) Valorisation implicite (IV - Intrinsic Value / Fair value)

• AB : IV ~ 45 DT/action (profil défensif, prime de qualité).

• BNA : IV ~ 20 DT/action (fort discount, rendement + visibilité).

Conclusion

AB reste une valeur défensive de qualité.

Mais BNA, à ce prix, est un “contrarian buy” : je prends et j’assume le risque, parce que la banque a verrouillé ses revenus, dispose d’un matelas prudentiel solide, et que le marché sous-évalue clairement cette transformation...

Même Exercice pour Amen Bank :

Taux d'engagement classés : 9.96% pour AB contre 22.51% pour BNA et pourtant AB a renforcé la prise de provisions de 48 --> 52

?

@

A propos de BNA.

J'avais une position conséquente sur ce titre que j'ai liquidé depuis que j'avais constaté que le redressement des rations de la banque n'est plus une priorité.

Pour moi, ce résultat ne veut rien dire , la preuve sur cette capture

Message complété le 01/09/2025 09:34:26 par son auteur.

Un taux de créances classées qui passe de 21.47% à 22.51% et pourtant on baisse les dotations aux provisions de 115 à 92 !

Cela résume tout le drame des banques étatiques.

TUnisie leasing aussi

Bonjour AnalystTGH.

En bourse, il est essentiel de se fier aux chiffres et aux fondamentaux, pas aux émotions ni à l’attachement à une valeur. Ce que vous exprimez relève de ce qu’on appelle en finance comportementale le “confirmation bias” : vous cherchez inconsciemment à valider votre conviction initiale sur un titre, en filtrant les signaux négatifs et en amplifiant les positifs.

Or, ce biais est dangereux car il pousse à surenchérir sur une seule valeur, sans diversification ni remise en cause, ce qui augmente considérablement le risque de perte.

L’investisseur rationnel, lui :

• Benchmarke les ratios (P/E, P/B, ROE, croissance des revenus, qualité des actifs) par rapport aux pairs du secteur.

• Analyse la dynamique macro (taux, liquidité, régulation) et la compare à l’exposition réelle de l’entreprise...

• Reste discipliné : risk management > coup de cœur !

En résumé : les marchés récompensent la rigueur analytique, pas l’obsession. La meilleure stratégie reste de “faire confiance aux chiffres”, comparer objectivement aux concurrents et éviter l’excès de concentration...

Bien Cordialement,

IB

Bonjour Sicca,

Sur les BTA, le vrai tournant ne date pas de 2 ans mais bien de décembre 2024, autour de trois leviers majeurs :

1. Réduction du risque de crédit

o Allègement de l’exposition structurelle à l’Office des Céréales, historiquement génératrice de pertes et de provisions.

o Substitution d’un actif risqué et faiblement rémunérateur par un actif souverain de qualité.

2. Arbitrage de portefeuille / Timing de taux

o Placement massif à 9,9 % sur 10 ans, soit un rendement sécurisé et garanti par l’État.

o Ce rendement dépasse de loin le coût moyen de financement, surtout après la baisse du TMM en 2025 (détente monétaire).

o En d’autres termes, la BNA a “verrouillé un spread structurel” sur 10 ans, ce qui constitue un hedge naturel contre la compression des marges d’intérêt.

3. Impact sectoriel et benchmarking

o BNA a fait un “move” anticipatif que les autres banques (STB notamment) ne font que suivre.

o Résultat : amélioration immédiate du NIM (Net Interest Margin), visibilité accrue sur le PNB récurrent, et meilleure stabilité des dividendes.

o En comparaison, les peers exposés aux crédits corporate et au TMM variable voient leurs marges s’éroder.

o Sur le plan des ratios de valorisation, l’effet est double :

--> Compression du risque (qualité d’actifs renforcée).

-->Soutien au rendement actionnarial (dividende pérenne, rendement >12 %).

Conclusion : la thèse d’investissement sur la BNA aujourd’hui repose sur un couple “value + yield” renforcé par une gestion de bilan proactive. On est sur un arbitrage clair “avant/après décembre 2024” qui change la nature du risque et la trajectoire bénéficiaire de la banque.

Bonjour AnalystTGH2021,

Soyez raisonable, svp.

Bien cordialement.

ET TGH?

Bech traja3na 3amine lteli avec le sujet des bta, 7kina FIH barcha moi et elinoja, BNA maintenant une affaire classée et c'est confirmé, et la STB va suivre, c'est ça l'anticipation et les fondamentaux l'emporte toujours en fin

Personellement, je m'y suis mis, recemment, la? les chiffres parlent d'eux memes...

surtout le P/E, stabilite des dividendes de plus de 12% et finalement surtout apres la bonne operation de remboursement partielle de la dette de l'office des cereales:

1. Contexte de l’opération

- Décembre 2024 : l’État règle ~1 milliard DT de la dette de l’Office des Céréales à la BNA.

- La BNA, au lieu de replacer ces fonds dans des crédits risqués, les investit en BTA 10 ans à 9,9 %.

- Encours BTA de la BNA : passe à 5,55 Mds DT fin 2024, soit +33,5 %.

2. Impact immédiat sur la banque

- Revenus d’intérêts récurrents et garantis : 1 Md DT placé à 9,9 % = ~99 MDT d’intérêts annuels, assurés par l’État.

- Risque de crédit quasi nul (souverain).

- Amélioration du profil de risque : la substitution “crédit OC (risqué, irrécouvrable)” → “BTA (sûr, rémunérateur)” est un gain net en qualité d’actif.

- Effet P&L : gonflement des revenus de portefeuille, déjà visibles au S1 2025 (+44,7 % sur revenus de portefeuille d’investissement).

3. Interaction avec le TMM

- TMM a baissé début 2025 (mesures d’assouplissement de la BCT).

- Résultat : les marges d’intérêt sur crédits sont sous pression (revenus sur prêts à taux variables chutent).

Mais la BNA a sécurisé une source stable de revenus à 9,9 % sur 10 ans !!!

C’est comme “bloquer” un taux élevé juste avant une baisse de taux – un hedge naturel qui stabilise le NIM (Net Interest Margin).

4. Effets stratégiques

+ :Revenus garantis, visibilité sur 10 ans.

Amélioration du profil de risque (moins d’impayés, plus d’actifs souverains).

“Timing parfait” : placement à taux haut juste avant détente du TMM.

5. Conséquences sur valorisation et attractivité

- Rentabilité : le rendement des BTA (9,9 %) devient supérieur à ce que la banque peut espérer sur des crédits corporate en période de TMM bas.

- Qualité des actifs : meilleure, car transformation de créances douteuses en obligations d’État.

- Dividendes futurs : soutien du PNB par revenus récurrents → stabilité des résultats → capacité à maintenir un dividende élevé.

--> Le marché peut interpréter positivement (gain de qualité d’actif)

6. Conclusion

L’opération est hautement bénéfique pour la BNA :

- Elle réduit son exposition à l’Office des Céréales (dette douteuse).

- Elle sécurise ~100 MDT/an de revenus pendant 10 ans.

- Elle verrouille un taux élevé juste avant une baisse du TMM, ce qui va soutenir la marge alors que ses concurrents verront leurs marges s’éroder.

Pour l’investisseur : c’est un catalyseur positif, qui renforce la thèse “value + rendement”...

Sa7a iteb bna (bta) wallet parmi tes recommandations ✌️✌️🤝

Assad 4

Eurocycles 16

Landor 12,5

Cc 2,3

Bna 10,35

Tunis re 9,6

Un Grand focus sur BNA