Voir tous les sujets Voir tous les sujets

|

yansah non seulement somoc

Mais STB et Cimenterie de Bizerte zedda i3aychek

ken sma3 nssihet la3bed khirlou ki kaloulou bi3hom et echri tpr et sotuver

amma allah ghaleb el mafia mta3 el bourse et dhreri tetle3eb khassrouh fi floussou

أمركم غريب كل مره يتم حشري في صراعات عقيمه مع أشخاص لا معنى لهم و يا ناقص يا عديم الأخلاق لا أريد التدخل و لم أنشر اي تحليل عن أي سهم و يا سي مهدي عندك مشكل مع السيد عتاب بخصوص سيرفيكوم هذا الأمر لا يعنيني و التاريخ لا يرحم السوق مفتوح للجميع في البيع او الشراء و ليس حكرا علي احد أنسحب من هذه الصفحة لا تمثلني و شكرا

Titre rebe7 y nabber titre taya7 y nabber omniti y warrini pf mte3ou hedha ken.3andou aslan PF 7essou yod5ol bech y farekhom b bhema w yo5roj anti @elinoja anti baye7i anti mac 7awess tefhem nata9ha errjel 😤

La valeur ajoutée des 3 cons

1- 🐑🐑🐑🐑🐏🐏🐏🐏🐏😂😂😂😂 exceed lvi MAGIC

2- ya nhar 3ita bollar aluminium !! Sidi raiis ija ched somocer

3- Sotipapier 2 dt n7ibkom fi leh

Hedhouma normalement ichidouhom b3ed 100 m 3le borne wifi iwa9fouhom

3 bheyem nhar rabi tanba7 jorti

We7ed bela3 Fi somocer

Le5er bela3 fi UADH

W bhim le5er ibet ye7lim bi Sotipapier

Ti da5lou jidbouhom li razi !!! 3 mhabla i9al9ou fi 30000 personnes

El 7aoui !!! Société 3amla baisse de 6 milliards d’endettement !! Me5dha crédit pour construire un immeuble !!! 3amil sujet société bech tiflis 5ater endettement tla3 b 22%

@ilboursa a3mlou validation par un test QI avant toute intervention

On est obligé de supporter ces 3 parasites ???

Ti barra nayek e7chem 3la rou7ek 9allou tensa7na

Tet9ou7eb ezzab nhar kamel tenba7 3la somocer wro9lli nensa7kom mate7chemch

Char lyeli kont t9oul echriw TGH wtawwa kif errajel ma7abech yemchi m3ak fel 5at 5atrou honnête wallet TGH mnayka

E7chem rak rajel kbirr

Ti chir nayek marmez jid bouk el kaleb

Rak bhim w me dil min jid bouha chay

Nhar rabi tanba7 3a tpr w sotuver !! 3malit ri7a

Inkawer bik w 1000 kifik

7ata b3abes kabar walit tifti

@ telecom 9ossou 3lih internet hal 5ra

Behi hana sma3nek w b3athnek tnayek. Ma3adech tensa7na ya sidi...behii?? Marmzou ezab

Yahdikommmm rabbiiiii

Chibikommmm sur vos nerfs

Mithibiuchiii chkoun yansahkomm

Ali Chouribbb tahwa roukoub ilkhilll hhh

Haniii koltolkom au cas où ieb n'interviend pas tgh ira vers 0,5dt puis momkon 0,22dt

Oubliez le grand stiura et chabachas et prenez les choses aux sérieux et ta chouwirrrrbbbb ta madhi ya mheeefff wjaabik urifffff ohrob ibrermtij ykballl maykathoulek

Naamil filkhir wallah ilbandi chiuwirib issamaa fiya filklem

Stoura..tu as l'obligation bch trou7 tnayek. Nfakhthomlna yasser b sara7a pffffff c quoi hal ham?? Yakhi ma ymoutech?? 9adech 3omrek berjoulia?? Endather ezzab yaser mnayek eza7 w 9albek ak7el w iteb yasser mwassa3 belou m3ak...olaaa

Pathétique

Pollution visuelle

Chay ya3mel l3arr

Iteb tu as l'obligation même morale de sauver vos amis sur tgh...

Iteb tu doit max demain racheter ses offres qui peuvent s'aggraver vers des offres atp a +500000 titres

Iteb tu doit intervenir et acheter et non essayer de sortir avant eux comme été ds servicom

Yess

Sujet mechi mriguel

Lezem ijiw ha zouz znous ya5raw fih

Ouuuf aucun test n'a une signification

Aucune AT n'est valable

Aucune blabla n'est acceptable

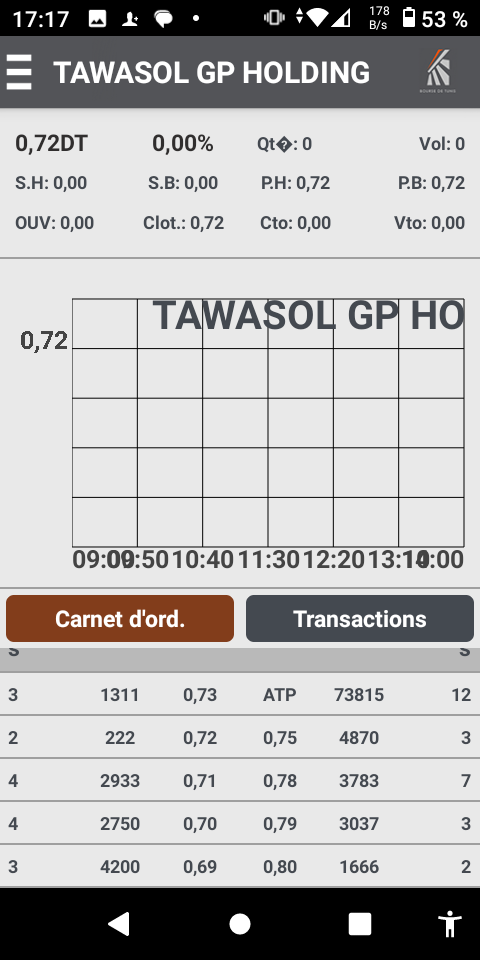

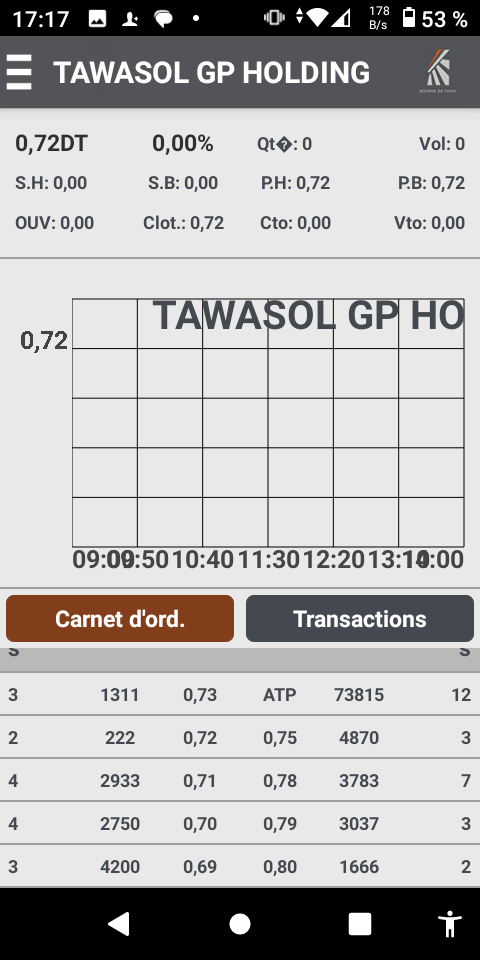

Seul ce tableau achat vente qui est est réel qui concret qui témoigne qui résume tgh

C'est pas 500000 vte atp et c'est pas 300 mille vte atp et c'est pas a 0,8dt c'est mm a 0,69dt et une modeste quantité de 73 mille titre c'est mm pas un enveloppe de 50milles dinars ...

Chaque séance une analyse financière sur tgh suivie d'une analyse technique suivis des recommandations d'acheter aux pics hauts ...

Wallahi ça me fait grand mal au coeur

Test 81 MR vide

https://www.facebook.com/share/r/1GUpdwUcuv/

🥰🥰🥰🥰🥰🥰🥰🤫🤫🤫🤫

والله عيييب عليك بيعة ا ت به تخليها تحجز للاسفل حصتين ه

والله مهزلة ومسخرة وفقدان مصداقية فيك اولا وفي ت ج هاش

نعرفوك تعرف لمن هذه البيوعات ونعرفوك كنت تقدر تقنع اي شخص آخر ويشتري هذه الكمية البسيطة وحتى بي 078 أو 0،75د ومن اليوم الأول ... لكنك مجرم ومتحيل ووو

+75000 شراء ا ا به تشراووو في حصة وبدون حجز الاعلى

+100000 شراء ا ت ي أيضا تشراووو في نفس الصحة وبدون اي حجز

حتى شراء 330000 ا ت ب ايضا تشراووو وبدون اي حجز الاعلى

ومنذ ثلاثة حصص بيع حكاية فارغة جدا +73000 بيع ا ا ب تحجز للاسفل 3حصص متتالية مالا لو لللي شراء 330الف قلق يحب يخرج توجد هاش وأبقى محجوزة ل220مليم؟؟؟

عيييب عليك انشااله غدوة تتعدى ويلزمك تحاول تعداها بالاعلى كانت تريد ان نحافظ عن مصدقيتك وتحاليلك وحتى اتباعك أو اصدقاءك

خوياةقيطار خويا العريبي ووو موش نفذلك كيف انقولكم راهووو مجرم راهووو متحيل وراهووو مايحب كان روحووو وراهووو مع مصلحته مايرحم أحد ...

🤣🤣🤣🤣🤣😂😂😂😂😂🐑========🐎🐎🐎🐎🐎

La au moins on bascule sur une discussion constructive

Merci 👍

Concernant l’endettement de l’immobilier ils viennent d’avoir un financement de 16M

L’immeuble ne va pas sortir de terre en 1 mois ou 2

L’information principale c’est qu’ils ont relancé l’immobilier et qu’il y aura la concrétisation de la plus-value latente sur les terrains

Même s’ils ne dégagent rien sur les constructions (qui est peu probable) ils dégageront une marge sur les terrains qui sont comptabilisés aux prix d’acquisition dans le stock