Posté le 20/11/2020 13:54:15

Voici l'analyse de la rédaction Ilboursa

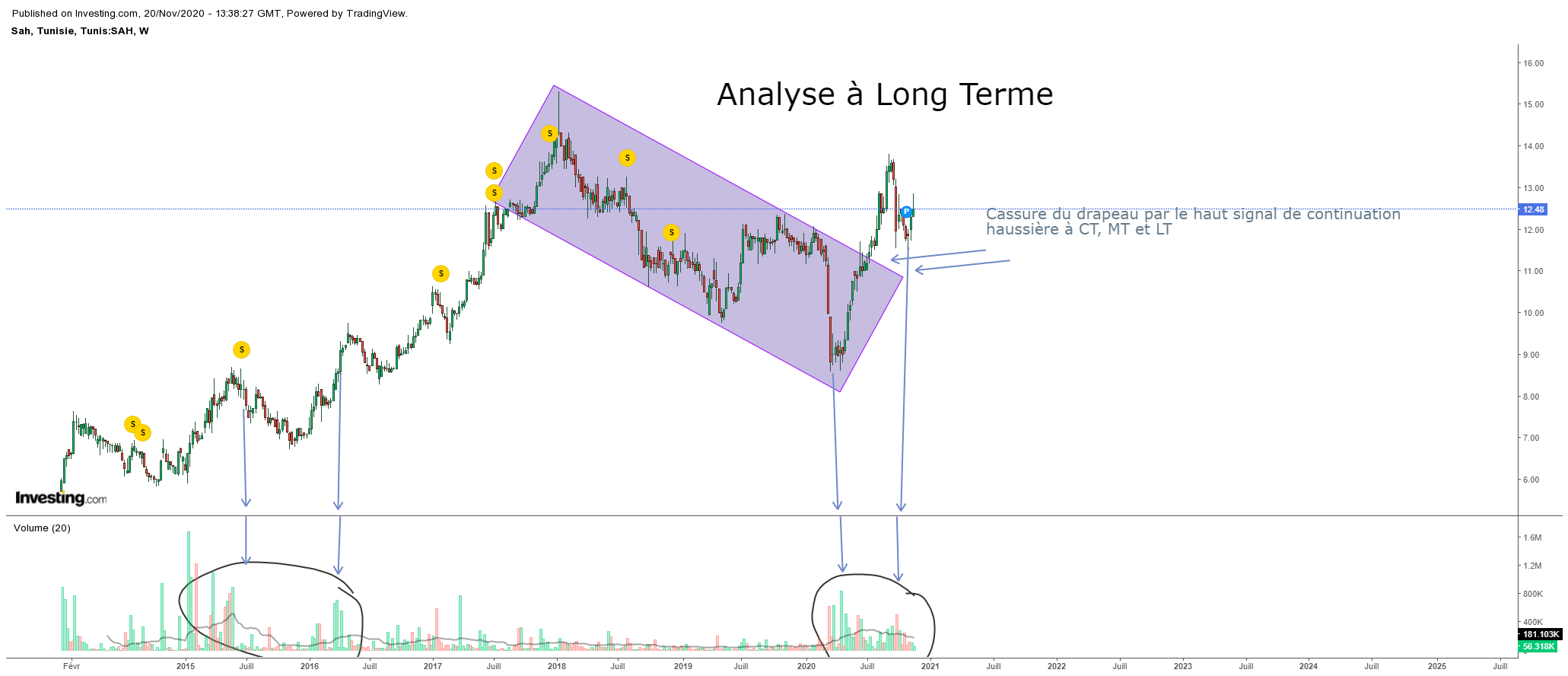

SAH Lilas : Des stratégies gagnantes pour une croissance pérenne

Récoltant les fruits d'une stratégie d'expansion régionale, de diversication et

d'intégration en amont, la société SAH Lilas est aujourd'hui à la tête d'un Groupe

panafricain fortement intégré de huit sociétés qui opèrent dans trois lignes de métier.

Selon les analystes de l'intermédiaire Tunisie Valeurs, la période transitoire fortement

capitalistique est bientôt arrivée à son terme. 2020 sera la vraie année du retour sur

investissement. Elle sera une année pleine d'exploitation pour l'activité Détergents dans

laquelle le groupe a vu un relais de diversification naturel à son métier de base.

Opérationnelle depuis juillet 2019, l'activité Détergents a connu un succès commercial

important. Dès le lancement de cette activité, SAH Lilas a proposé une offre complète de

produits haut de gamme comprenant : l'eau de javel, les détergents poudre (main et

machine) et les détergents liquides (main et machine).

SAH Lilas dispose aujourd'hui de 145 références produits toute activité confondue. Le

Groupe réalise 35% de son chiffre d'affaires en dehors de la Tunisie. Il jouit d'une

dimension internationale indéniable et d'une couverture géographique diversifiée.

Sur le plan stratégique : 2019 a été une année de transformation fructueuse pour leGroupe, passant du rang d'un acteur régional dans l'activité des couches bébés et depapier hygiénique à un groupe visant un leadership et une dimension continentale dansle secteur de l'hygiène. Le lancement réussi de l'activité Détergents en juillet derniertémoigne d'un tel succès.

Sur le plan nancier, 2019 a été une nouvelle année escale pour le Groupe. Les retardsdans l'entrée en exploitation de certains projets (détergents, augmentation de capacitéde la liale Azur Papier et démarrage de la liale au Sénégal) et dans la recapitalisation(une injection de fonds propres de 50 MDT) n'ont pas été sans impacts sur la rentabilité.Le Groupe a enregistré des réalisations en deçà des promesses de l'augmentation decapital. Lilas a accusé une quasi-stagnation de sa rentabilité malgré une croissance àdeux chiffres de ses revenus.

Le Groupe a aché une dynamique commerciale remarquable en 2019. Ses revenusconsolidés se sont accrus de 27% à 560,1 MDT, soit un taux de réalisation de 70% parrapport au business plan communiqué en marge de la dernière recapitalisation. Larentabilité opérationnelle s'est, également, consolidée sur l'année. La marge d'EBITDA aréalisé une augmentation de 31% et le taux de marge d'EBITDA a légèrement progresséde 0,4 point de taux à 14,5%. Les nouveaux projets notamment de la liale ivoirienne etdes détergents n'ayant pas encore atteint leur rythme de croisière, expliquent l'écart demarge d'EBITDA entre la période 2018- 2019 (une marge moyenne de 14,3%) et lapériode 2015-2017 où la marge d'EBITDA s'est située aux alentours de 18,6%, enmoyenne.

Voir tous les sujets

Voir tous les sujets