Voir tous les sujets Voir tous les sujets

|

مازال بكري توصل ل 0.55 و بعد تتقلب ترجع ل 0.76

la manipulation du cours est menée par le titulaire de l'ordre de vente de 77 k .atp

ڨاااطووو بي ا ت ب

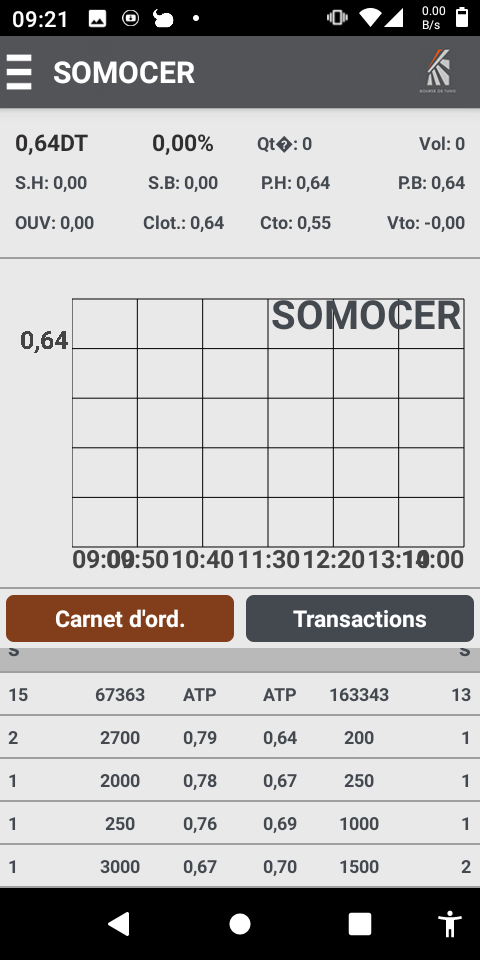

le système de cotation qui protège les pp : action chute de 0.67 à 0.64 mais de 0.64 son seuil haut est 0.66 et pas 0.67 ...hhhhhhh

اليوم بحول للله ترجع محجوزة للأعلى وهذه المرة ستحجز الى ما فوق الدينار

آخر يوم في للصولد

Je viens d’apprendre que SOMOCER produit de l’électricité et en vend à la STEG. Est-ce que quelqu’un en sait plus sur ce projet ?

و انت واحد منهم منافق متحيل لعوب

قلتها وساكررها حسب قناعاعي الشخصية "دراري تلعب ومافيا المال والأعمال تتلاعب بأموال صغار المستثمرين"

وخصوووصا في سوموسار

Je pense que demain sera une bonne moment pour entré a 0.67 dt

L'analyse du capitol academy 👇

https://youtu.be/yKD3Q-Txbx8?si=HO4gIJyegeDk5ipd

يا بهيييييم

يا بغغغغل

يا صاحب مخ متع جرانة

يا اكبر دڨووو ومهزلة وصاحب المحاكم والمحاصر والاستاناف ويوم 27ماي والله ابهم شخصية عرفها الفوروم ههه

أنني بالذات غبي واحمق وغدار ونتحيل واكبر جذاب بشهلدة كل معارفك كيييف الشاباشا أو كيف صطورة غلاصطورة أو كيف عبدللستار حقازة الخبيييير يحكي محمد الشمسي أو الساحر أو فلبلعوووط يسكت يسكر جلغطو وكان عندك غرام مصداقية يوم 27ماي تنسحب

Degaaage

الحق اول واحد طبل للداهش و اول واحد باع هذا للتاريخ هو يبحث لمن يبيع و ليس محل ثقه و هذه حقيقه مثل أي متحيل يبيع الأوهام

Chabacha reste sur ses convictions que Somocer ira vers +1,250dt comme premier cible et vers +4dt en deuxième cycle et +14dt ou a +sotucer en cas d'un partenaire et opa ...

Et point barre

Tbiiiouuu tkasrouha tichriyouuu c'est mon dernier souci...

والآن ماذا نفعل؟ هل ننتظر أم نبيع؟

winou MohamedSomocer?

Bdit tbarrhemli ye chabacha.

En tand somocerien et qui connait somocer et ses actifs et mm son management je cible et j'anticipe la somocer entre les mains des nvx partenaires stratégiques et avec un nv pdg et surtout sur deux a 3 ans future etc...

Pour toi the Wolf normal de voir ses AT et ses tendances et mm de faire des coups de va et viens et d'ailleurs les vendeurs sont feux qui ont profites de 0,55dt ...

Nchallah l'avenir sera bon ..'

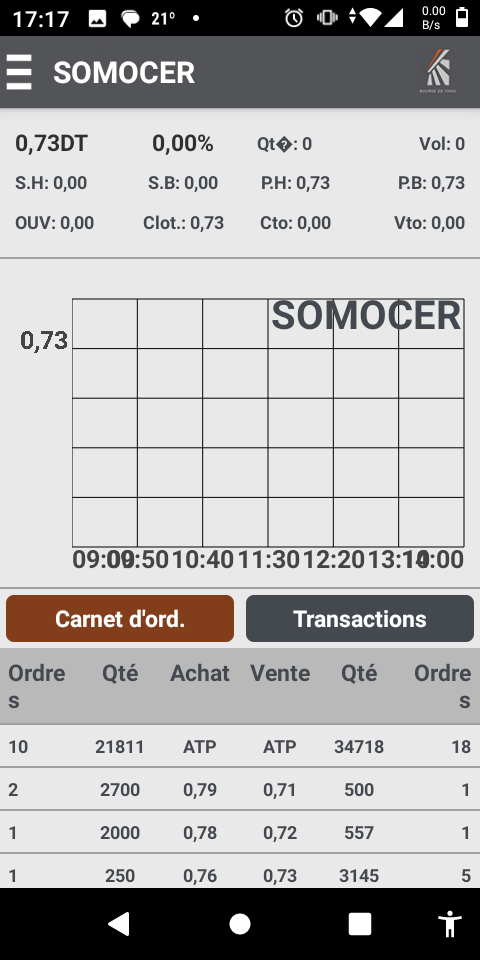

demain son seuil bas sera 0.67. son 1er support est justement dans cette zone 0.67 - 0.70. donc forte probabilité de rebond sur le support, peut être bien sur 0.69 à condition que les achats cachés d'aujourd'hui ne se décalent pas demain en dessous du seuil...

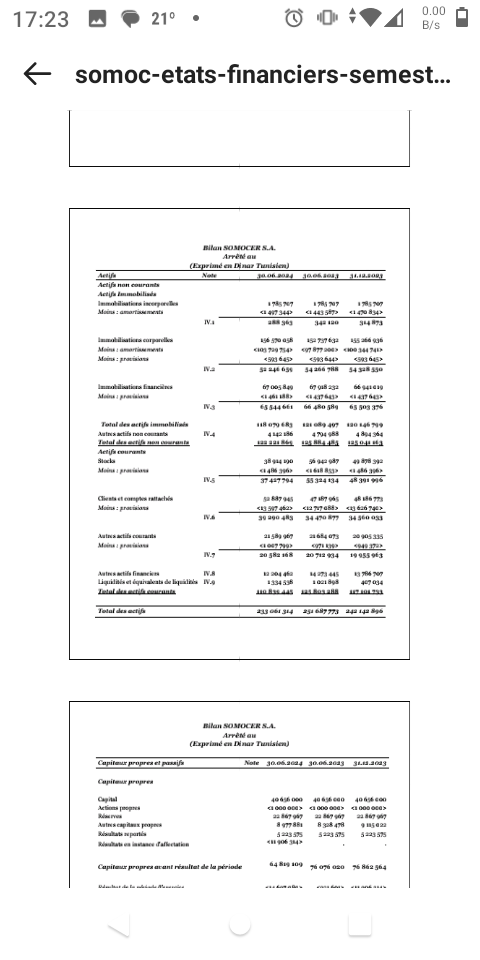

Avec des Éléments d'Actifs a +232 Milliards au 30 juin 2024 dont des immobilisations de +113 milliards non revalyees depuis 2016 je quitterais jamais somocer mm a +1,250dt valeur de son ratio cap propres nets / nombre d'actions en circulationet voilà les EF en PJ

Wallahi trooop déçu

Vendredi RH avec +450 milles titres demandes atp

Lundi +362 milles échanges ou achetés dont +300 atp a 0,760dt

Mardi mercredi somoc RB avec moins de 80milles titre offerts atp cad pour un volume dérisoire mm pas 50 milles dinars???

Tous m'ont conseillé de quitter somoc de leur rejoindre ds le verre ou les bicyclette ou les couches j'ai des convictions claire mm a 1dt et mm a +1,3dt je quitterais jamais somoc a potentialité de +3dt

C'est une bourse c'est un casino ou c'est le n'importe quoi

Le grand grand et très très grand problème dans ce Forum qu'il y des personnes a Tête Carré Coupé et Têtu quand il n'ont pas où surtout ils ont vendu un Titre par bhama ou par jalousie ou par rancune invente 10000milles choses l'essentiel ce titre ne rebouger plus hhh et le gd malheur ils vendent par exemple Assad a 0,7 ou1dt pour racheter a -2,4d hhh

Pour somocer est ce que un de vous connait ses éléments d'actifs terrains carrière depot Magazin immeuble etc... Depuis 2016vdate d'augmentation du capital a 1,8dt l'action tous ses fonciers ses constructions n'ont pas fait des ee évaluations et figure au bilan avec un cours historique

Savez vous que ce patrimoine foncier chez somocer vaux en prix 2025 au moins fois quatre fois ...

Pour que un ib ou son gestionnaire ou un requins qui a vendu ose critiquer somocer ...