Voir tous les sujets Voir tous les sujets

|

Elle a un soutien considérable par les IB donc le titre va garder sa valeur sans risque.

Analyse raisonnable @elinga

La maintenance du four n’est pas la seule raison de la baisse du CA de 50% ; la hausse du prix de l’huile d’olive a 25 dt a réduit la demande sur l’huile conditionnée et donc une baisse de demande sur les bouteilles

Si la demande était au rendez vous ils auraient pu la satisfaire avec le stock qui dépassait au 31/12/2023 le CA du S1

Le résultat intermédiaire sera en baisse

Probablement le résultat de 2024 aussi

Par contre l’année prochaine elle va certainement faire un record

La tendance du prix de l’huîle d’olive tend vers 5-€ pour la prochaine saison et donc les quantités exportées vont augmenter

Je pense qu’ils veulent faire baisser le prix pour deux raisons :

1- acheter au plus bas

2- attirer plus de partenaires potentiels

La baisse de 50% n'a jamais été enregistré auparavant. Pourtant l'entretien des fours se faisait périodiquement.

En plus ces entretiens sont previsibles et les stocks sont constitués pour parer à ces éventualités. Les bayahi, douvent mijoter quelque-chose de très malin.

Quitter le navire, observer de loin serait sage et ....salvateur .

De toutes façons le titre est surestimé. Il ne doit pas depasser les 9 dtu.

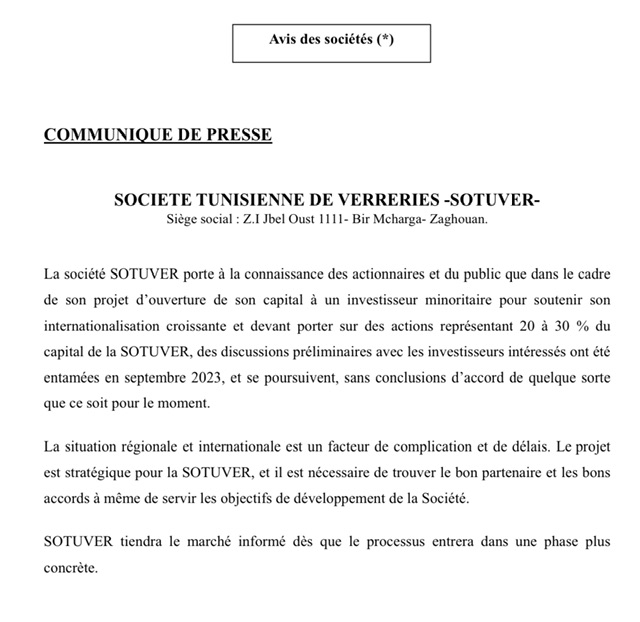

Le vrai arnaque le n'importe quoi haw le mm communiqué de septembre 2023

Wallahi mahzla cette bourse

Naouja tu as lu se communiqué attentivement ou non???

BlasBlas hawhaw hhhhhh

Le jour où ce Bayahis ou ses filiales ou son conseiller boursier ou son IB ou n'importe qui lui ont conseillé d'enregistrer le bloc les mêmes quantités avec la mm séance et la mm minute que Sotuver été vendu en mm temps a 10dt été a +15dt hhhh iffhmouuu rahiii spéculation rahiiii manipulation rahiii arnaques rahiii même je soupçonne un branchement ou une fuite fiscale dommage bhimmm gdem akraaa

Iteb un communiqué du même sens été a +7/8dt et les Blas Blas pour annoncer des partenaires stratégiques et puis rien de rien ...

Ahnnaaaa heureux tant que ses Bayahis et ses IB complisse ramasse et acheté tant mieux pour nos pp de profiter ...

Mais toujours soyez prudent ...

Cette même Sotuver quand Somocer été chapoté et administré par macSA Somoc a +3dt demandée et Sotuver mtaycha a +2dt quand macSA est retiré de Somoc et Bayahis devenu patron de Sotuver Somocer devenue a 4% de Sotuver ...

Naouja ses historiques et ses réalités derrange trop des personnes ...

Momkon ce communiqué est parru suite à nos critiques sur la chute catastrophique de -50% des revenus semestriel et sobhane Allah le cours intact

I7ibouha iti7 ?

Sotuver chute de moins 50% des revenus Mais ....

سهم عامليلينوووو البوخوخو

فلوووس المافيا واحلة فيه

أكبر كذبة وأكبر مهزلة وأكبر بهامة

شركة هائلة موش خايبة لكن موشي متع قيمة سوقية 500 مليار ههه

سوتيفار فأنا 7/8دينارات تولي غالية

بصحتهم وسطاء مع متصرفيهم يتلاعبو بحسابات الغير

سوتيفار يا نهارت العيطة

عنا بورسيكورات ما يفرقوش بين شركة باهية وصحيحة لكن سعرها اصبح غالي ومبالغ فيه كيف ايروسيكل سوتيفار والكوش ساش ليلاس ...

وعنا بارشااااا بهايم مايفرقوش ايضا بين صحيح فمى شركات عندها بعض المشاكل وفيها سوء تصرف وماهياش تفرق ديفيدند لكن اصبحت سعرها بلاااش ورخيصة وتعتبر قاطووو وفي أي حصة ممكن ان تنقلب لفرصة بي +100/100 مثل ادهلش سوموسار سانيماد السكنى س ت ب اوفيس بلاصت ب ن أ ووو

L’argument du four ibilouh w yochrbou meh

Fin 2023 elle avait 54M de stock

Donc justifier la baisse des revenus par l’arrêt du four c’est prendre les gens pour des cons

CA du S1 50 milliards

Stock 31/12/2023 54 milliards

Déjà annoncé lors de l'AGO le renouvellement du Four (donc 150 tonne/jour) pendant 90 jours.

Une belle reprise du chiffre d'affaire à la fin de 2024

Raj3a lel 10 lef 😮💨

Ghourab 🐦⬛

Elle est juste à -9% sur le RN global, si tous les fours sont operationnels le S2 sera meilleur que le S1 et avec la part des minoritaires qui va baisser je pense qu'elle fera le meme RN qui lui revient. En tt cas a l'AGO c'est ce qui etait prevu.... Pour 2025 elle va depasser les 75% au niveau du capital de la SGI donc oui ca peut etre un record...wait ans see

Message complété le 19/07/2024 15:10:16 par son auteur.

CA global et non RN global

Pas avec l’augmentation des charges financières

Il sera au moins -20% par rapport à 2023

Par contre 2025 avec la reprise des volumes côté export huile d’olive, elle fera certainement un record

On est d'accord le S1 sera surement en baisse mais LT il y a de forte chance qu'elle augmente apres chacun son horizon d'investissement...en revanche d'ici le 31/12 le RN consolidé sera proche de celui de cette année...

Sur le long terme elle restera haussière

Mais court moyen terme baissière

Je n'ai pas dit que le resultat allait etre meilleur, juste je precise les raisons de la baisse du CA sur la premiere usine qui lié a l'arrêt du four 2.il faut voir la sotuver dans sa globalité a savoir avec les 2 usines et non plus une seul. d'ici le 31/12, elle pourra encore monter au capital de la SGI...

Sgi détenue à 52% et elle ne compensera pas la baisse du résultat semestriel dont une bonne partie sera absorbée par les charges financières

Faut bien lire, le Chiffre d'affaire global est en baisse de seulement 9% en integrant la filiale SGI (detnue a plus de 50% maintenant)la baisse est du a l'arret du four 2 qui represente 50% de la capacité de fusion pendant 90 jour pour renovation donc c'est normal...

un T2 catastrophique

ch -50%

endettement +44% il expliquent par l'opération d'achat de SGI