Voir tous les sujets Voir tous les sujets

|

Merci pour les précisions !

la reference le discours du president du conseil de STAR lors de l AGO en parlant de la raison de l'augmentation de k de STAR

selon le nouveau code en gestation kl min des assurances multi est de 50K et des uni 30K

la référence pour les 30K svp?

adhood , future , avec la publication du nouveau code des assurances et pas avant

Son capital est de 25 K et le capital minimum sera de 30K

c'est une boite gérée avec beaucoup de sérieux, avec discrétion si j'ose le terme! le titre est largement sous évalué , il vaut les 7dt aisément! le management ne cherche pas a faire du bruit sur le marché ceci dit il semblerait qu'il compte rémunérer la patience de ses actionnaires, probablement par une augmentation de capitale en 2026. ce titre est a renforcer a mon avis!

Fonfon si il y a augmentation de capitale, par incorporation des dividendes. Faut il s'attendre à une baisse du dividendes voir son absence pour l'été 2026 ?

Sans oublier l augmentation de capital futur de 1 pour 5 min

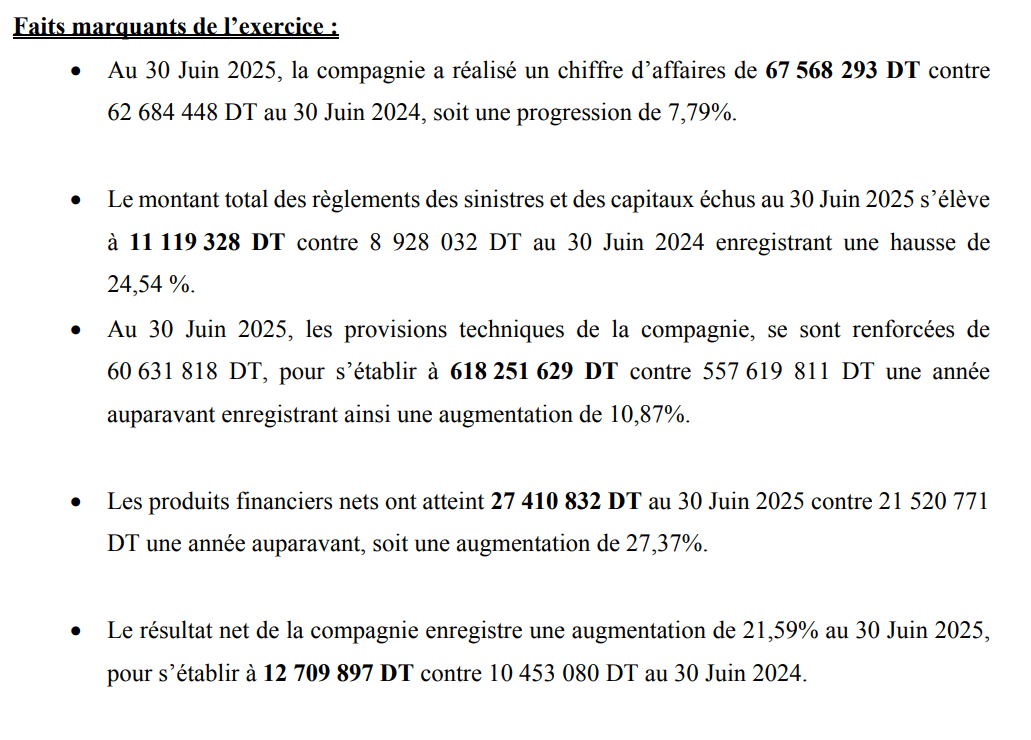

Gambeldore ,avec un S1 aussi prometteur, un résultat net qui augmente de 21.59%, je pense aussi que la valeur de la boite est sous evalué et tourne autour de 8 DT/ actions.

La valeur est sous-évaluée. C’est l’un des leaders de son secteur, et ses fondamentaux solides devraient rapidement se refléter dans le cours. Je pense qu’elle a un potentiel de hausse vers 8,7 TND à court terme.

Good call !!

a ne pas vendre c'est un des rares titres sous évalué du marché

per inferieur a 7 secteur en plein expansion

ichri et ansa surtout pour un CEA

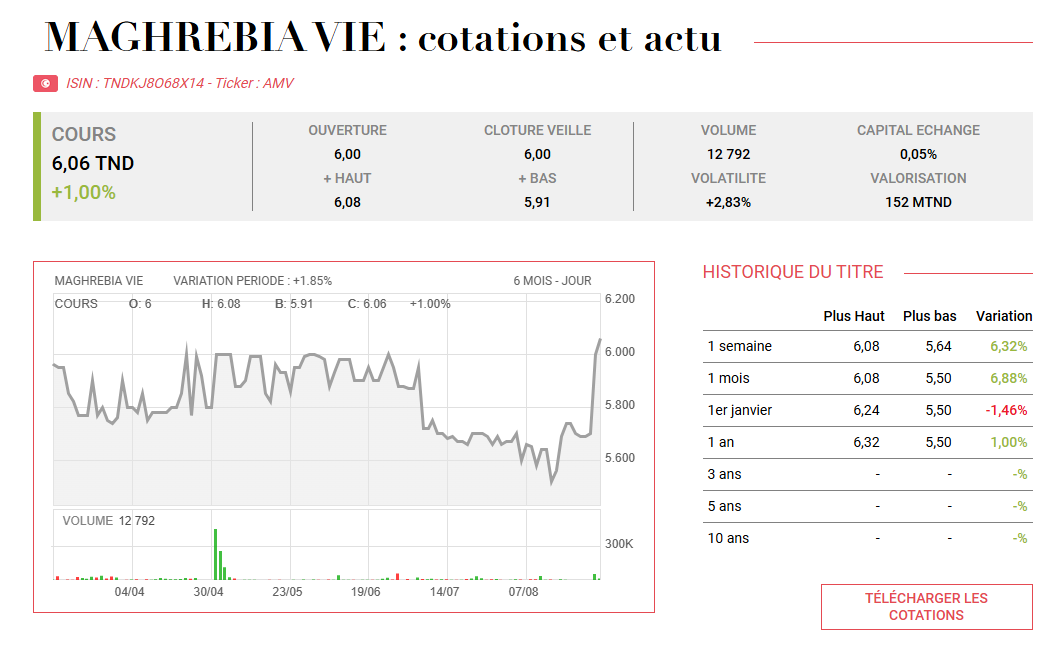

Le cours est passé de 6.3 dt a 5.5 dt de janvier à aout.

Le titre s'échange bien tout les jours. aujourd'hui 33 k actions aujourd'hui.

Dividendes 0,363 dt/action environ 6% selon valeur d'achat.

(info BVMT)

<u style="">Chiffre au 30/06/25:

CA hausse 7,79 %

Prime cédées baisse 4.81%

Commission hausse 1.57 %

Charge sinistre hausse 22.98 %

Produit financier hausse 27.37%

Chiffre prévisionnel au 01/01/26:

CA hausse 9.26%

Prime cédées baisse 7.22%

Commission hausse 16.47%

Charge sinistre hausse 24,01 %

Comment expliquez vous la baisse du titre ?