Posté le 28/03/2017 20:54:16

La société Ennakl vient de publier un communiqué sur le site du CMF.

Principaux points:

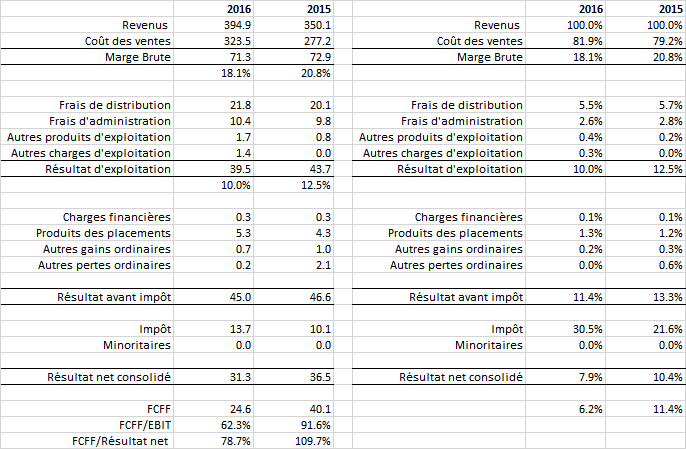

- CA en hausse de 12.8% à 394.9 MDT (vs 350.1 MDT en 2015). => ça on le sait déjà vu que les indicateurs ont été déjà publiés

- La société déçoit au niveau du résultat net: une baisse de 14% sur le résultat net consolidé et nous passons d'une marge nette de deux chiffres 10.5% à 8% => très décevant sachant que la publication du S1 était plus ou moins rassurante même si on était à une marge nette de 11% (vs 12% au S1 2015).

- Dividende stable à 0,650 Dt

=> Je trouve cette annonce décevante, je m'attendais à des marges plus confortables surtout que les concessionnaires ont largement relayé la hausse des devises au consommateur. Un S2 2016 très décevant pour Ennakl au vue de ces résultats, des incertitudes liées à ce début d'année (Ennakl ne figure même pas dans le TOP3 des ventes voitures particuliers au mois de février selon le site automobile.tn) mais le groupe reste le représentant du groupe VW et entame un nouveau plan stratégique (espérons qu'il sera dévoilé).

J'étais plutôt achat sur cette valeur mais suite à cette publication et aux incertitudes liées à ce début d'années (en attendant la publication des indicateurs T1 2017), j'abaisse ma recommandation à NEUTRE. Je préfère attendre un newsflow plus favorable et une dynamique positive avant de repasser à l'Achat sur cette valeur.

(NB: j'ai une position long sur ce titre)

Communiqué:

http://www.cmf.tn/communiqu%C3%A9-de-presse-ennakl-automobiles-10Message complété le 28/03/2017 22:18:02 par son auteur.

Par ailleurs j'attends la publication des états financiers pour avoir plus de clarté sur certains sujets:

- La marge opérationnelle - afin d'avoir une vision sur le volet opérationnel et si Ennakl arrive à maintenir ses marges opérationnelles

- La génération de cash - même si un signe négatif a été observé dans les indicateurs d'activité 2016 (régression de la trésorerie)

Je rappelle que le résultat net a été caractérisé par une volatilité significative au cours de ces deux dernières années, +50% je crois en 2015 et -14% en 2016 ce qui m'amène à réfléchir quant à la durabilité des marges de l'entreprise (sustainable ou pas).

Je rappelle aussi que j'ai une position long sur ce titre et que mon commentaire n'incite personne à acheter ou à vendre ses participations Ennakl Automobiles et je rappelle ma reco, NEUTRE sur ce dossier en attendant:

1/ les indicateurs d'activité du T1 2017 pour avoir une idée sur le démarrage de l'activité en 2017

2/ la publication des comptes annuels afin d'avoir plus d'éclaircissement sur certains points.

Bonne nuit les amis,

Chihemek518

Voir tous les sujets

Voir tous les sujets