Par Moez Hadidane, le 24/01/2014

Le 30 décembre 2013, la BCT a adressé aux établissements de crédit une circulaire (N° : 2013-21) dont le contenu, a porté sur l’ajout de deux articles nouveaux à la circulaire N° :91-24 du 17 décembre 1991 relative à « la Division, couverture des risques et suivi des engagements ».

Les deux nouveaux articles en question contraignent les établissements de crédit à un effort de provisionnement supplémentaire précisément au niveau de la classe d’actif « 4 » dont l’ancienneté est supérieure à 3 ans.

1°) Les normes à adopter par les banques en matière de division et de couverture des risques ainsi qu'en matière de classification des actifs en fonction des risques encourus.

2°) Les règles minimales à observer par les banques en matière de constitution de provisions et d'incorporation au résultat de l'exercice des intérêts courus sur des créances dont le recouvrement n'est pas assuré.

A ce titre, l’Article 8 de ladite circulaire énonce que les banques sont tenues de procéder à la classification de tous leurs actifs quelle qu'en soit leurs formes, qu'ils figurent au bilan ou en hors bilan et qu'ils soient libellés en dinars ou en devises.

Les actifs classés sont divisés en 4 classes allant de la « classe 1» à la « classe 4 », dont voici la réglementation de la constitution de leurs provisions :

Ces provisions doivent être affectées spécifiquement à tout actif classé égal ou supérieur à 50 mille dinars.

Il demeure entendu que la constitution des provisions s'opère compte tenu des garanties reçues de l'Etat, des organismes d'assurances et des banques ainsi que des garanties sous forme de dépôts ou d'actifs financiers susceptibles d'être liquidés sans que leur valeur soit affectée.

Les biens meubles et immeubles donnés en garantie par les emprunteurs ne sont considérés comme des garanties valables que dans le cas où la banque dispose d'une hypothèque dûment enregistrée et que des évaluations indépendantes et fréquentes de ces garanties soient disponibles. En outre, la possibilité d'une liquidation rapide sur le marché au prix d'évaluation doit être assurée.

A la clôture l’exercice 2013, les banques sont contraintes de constater des provisions supplémentaires pour la couverture du risque net des actifs de la classe 4 ayant une ancienneté de plus de 3 ans.

En effet,les établissements de crédit doivent constituer, à partir de l’arrêté des comptes au 31/12/2013, des provisions additionnelles sur les actifs ayant une ancienneté dans la classe 4 supérieure ou égale à 3 ans pour la couverture du risque net et ce, conformément aux quotités minimales suivantes :

Le risque net, est la valeur de l'actif après déduction :

- des agios réservés ;

- des garanties reçues de l'Etat, des organismes d'assurance et des établissements de crédit ;

- des garanties sous forme de dépôts ou d'actifs financiers susceptibles d'être liquidés sans que leur valeur soit affectée;

- des provisions constituées conformément aux dispositions de l'article 10 de la circulaire aux établissements de crédit n°91-24.

NB : Pas de déductions des garanties hypothécaires

Les provisions additionnelles sur les actifs classés 4 dont l'ancienneté est supérieure ou égale à 3 ans à fin 2012 sont imputées sur les capitaux propres d'ouverture de l'établissement de crédit au titre de l'exercice 2013.

Les provisions constitués conformément aux disposition de la circulaire n° :91-24 tiennent compte de la possibilité de déduction des garanties hypothécaires (dûment enregistrées et dont des évaluations indépendantes et fréquentes sont disponibles)

Particulièrement, les provisions constituées pour le recouvrement des actifs de la classe 4 avant l’entrée en vigueur de la nouvelle circulaire sont déterminées comme suit :

Egalité 1

Toutefois, avec les nouvelles dispositions, les banques sont contraint de constituer des provisions additionnelles, et ce, compte non tenu des garanties hypothécaires. Au sens de la nouvelle circulaire, le risque net est déterminé sans tenir compte des garanties hypothécaires.

Ainsi, le risque net et calculé comme suit :

Egalité 2

En fonction de l’ancienneté de la créance classée en 4, les provisions supplémentaires sont ainsi déterminées comme suit :

Egalité 3 :

Ce qui revient à ce que les banques doivent constituer des provisions assujetties sur la valeur des garanties hypothécaires.

Le risque net au sens de la circulaire 2013-21 est égale à la valeur des garanties hypothécaires. Autrement dit la banque se trouve contrainte d’appliquer un pourcentage supplémentaire de provisionnement sur la valeur de la garantie hypothécaire en fonction de l’ancienneté de l’actif classé (Uniquement les actifs de la classe 4).

Ainsi, une banque ayant déjà provisionné à 100% ses actifs de la classe 4 conformément aux dispositions de la circulaire 91-24, ses provisions supplémentaires peuvent être approchées de la manière suivante :

A priori, il est difficile de quantifier l’impact de ces nouvelles dispositions sur les fonds propres des banques en 2013 à moins de disposer des données suivantes:

• Discerner la valeur des engagements de la classe 4

• Répartition de ces créances par ancienneté

• Affecter les garanties hypothécaires reçues à chaque actif compromis

Par ailleurs, il est certain que les banques dont la part des garanties hypothécaires sur les crédits compromis (particulièrement les plus anciens) est prépondérantes par rapport aux autres garanties admises (Garantie de l’Etat, des organismes d’assurances et des banques, garanties sous forme de dépôt ou d’actifs financiers susceptibles d’être liquidés sans que leur valeur soit affectée) seront les plus affectées au niveau de leur fonds propres.

En effet, et partant du principe que les banques sont tenues d’épuiser toutes les procédures de droit tendant à la réalisation de leurs actifs compromis (classe 4) d’un côté et l’existence de garantie hypothécaire sur une créance (pourtant) compromise depuis plus de 3 ans d’un autre côté, amène à conclure que la banque n’a pu ni transformer, ni liquider, ni réaliser ou exercer ses droits sur la garantie hypothécaire en question.

(2) En remplaçant dans l’égalité 2 « provisions déjà constitués » par sa valeur dans l’égalité 1, on retrouve que le risque net est égal à la valeur des garanties hypothécaires

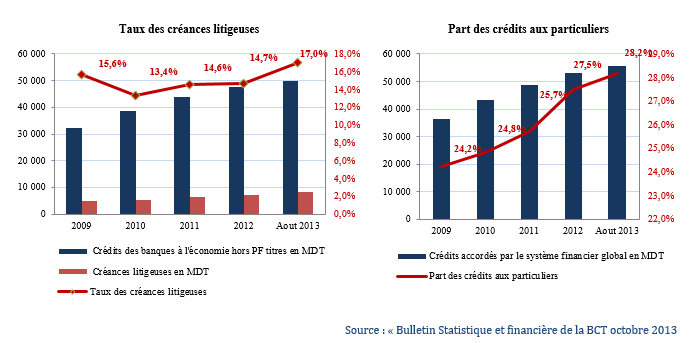

La BCT a souligné dans le communiqué de son Conseil d’Administration du 25 Décembre 2013, la poursuite de la décélération du rythme des concours à l’économie au cours des onze premiers mois de l’année 2013 (6% contre 8,1% la même période de l’année précédente). Néanmoins, l’encours des dépôts a repris son rythme d’évolution enregistré au cours de la même période de 2012 (6,3% contre 6%).

L’institut d’émission a également annoncé, dans son périodique de conjoncture d’octobre 2013 que l’augmentation des crédits (sans avals et cautions) accordés au cours des neuf premiers mois de l’année 2013 a bénéficié, comparativement à la même période de l’année précédente, aux particuliers (+1.074 MDT), aux secteurs des services (+1.005 MDT), de l’industrie (+565 MDT) et, dans une moindre mesure de l’agriculture et pêche (+60 MDT).

Une analyse plus approfondie, dévoile que la croissance des crédits à l’économie, même à un rythme décéléré, s’est accompagnée, d’un côté par la hausse de la part des crédits aux particuliers et d’un autre côté, par la pré-pondération des crédits litigieux.

De même, durant ces dernières années, les organismes financiers internationaux ainsi que les agences de notation, ne manquent pas une occasion pour souligner la fragilité du secteur bancaire tunisien face à un choc exogène, la dégradation de l’environnement de fonctionnement interne, la forte exposition aux prêts douteux en particulier dans le secteur du tourisme, la qualité des actifs et la sous-capitalisation des banques.

Dans un tel contexte, et avec une telle mesure de durcissement des normes prudentielles en matière de couverture des risques, la Banque Centrale de Tunisie, dotée de pouvoir d’injonction, veille à assurer l’une des principales missions qui lui sont attribuées consistant à préserver la stabilité et la sécurité du système financier.

En effet, après avoir réformé la règlementation de contrôle interne et de gestion des risques (en amont) à travers la circulaire n° :2011-06 du 20 Mai 2011 relative au renforcement des règles de bonne gouvernance dans les établissements de crédit, la BCT s’attaque au chantier des provisions insuffisantes et de la surévaluation des garanties hypothécaires.

En résumé, la BCT vise à améliorer les ratios prudentiels des banques, donner une image fidèle et plus transparente de la solidité financière des banques et se rapprocher des exigences minimales des normes de Bâle II.

A mon avis, et loin de la sphère monétaire, l’économie réelle, ne peut que bien accueillir de telles dispositions, dans la mesure qu’il s’agit d’un signal (même faible) aux banques, qu’elles auraient (et auront) intérêt à assujettir la garantie de leurs engagement sur la rentabilité des projets financés plutôt que sur une avidité malvoyante aux suretés réelles. Ce dernier scénario, ne fait qu’encourager les banques à financer en premier lieu les projets dits solides, pas en termes de rentabilité, mais par les garanties réelles données, écartant ainsi (compte tenue d’une masse monétaire donnée) les projets les plus opportuns, mais pas assez solides aux yeux des banquiers. Ce qui caractérise par excellence une économie d’endettement par opposition à une économie de marché, dite finance directe, qui assure une allocation optimale des ressources en capitaux à travers les mécanismes de marchés.

Nos banques, prendront-elles un pas de plus vers le capital investissement ?

Lien vers l'intégralité de l'article

Chronique signée par Moez Hadidane : Asset Manager chez Mena Capital Partners